速看!2020年广东高级会计职称报名需进行信息采集!

发布时间:2020-04-23

广东2020年高级会计职称报名已结束,根据广东高级会计师报名安排,2020年广东高级会计职称报名需进行信息采集,有意报名2021年高级会计师考试的考生需及早做好准备。

广东高级会计师报名方法

(一)我省中、高级资格考试报名组织工作按照属地原则由各地级以上市会计考试管理机构负责。符合报名条件的在职在岗人员在其工作单位所在地报名参加考试。各地报名具体安排由当地会计考试管理机构另行发文通知。

(二)考生(不含深圳市)报名前应先登陆“广东省会计信息服务平台”(https://kj.gdczt.gov.cn)完成会计人员信息采集。深圳市会计人员信息采集请登录“深圳市会计管理综合平台”(http://public.szfb.sz.gov.vn/acc)进行。

(三)我省中、高级资格考试报名登陆“全国会计资格评价网”(http://kzp.mof.gov.cn)进行。

(四)我省中、高级资格考试报名统一采取网上报名、网上缴费、考后资格复核方式。我省中级、高级资格考试网上报名、缴费时间为2020年3月16至31日,考试报名及缴费统一在3月31日24时截止,逾期不再接受报名和缴费。、

高级会计师考试时间

《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

2019年广东高级会计师考试不设省合格线,2020考生们需做好背水一战的准备,全力以赴。高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

好了,以上便是今天51题库考试学习网分享的全部内容了,相信只要你们耐心的看完51题库考试学习网的这篇文章,那你们心中的疑问一定会得到解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

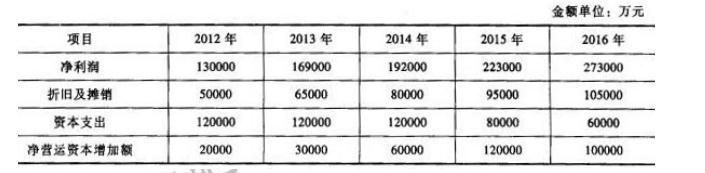

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

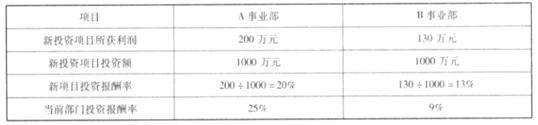

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-07-15

- 2020-08-14

- 2020-01-08

- 2020-03-05

- 2020-05-29

- 2020-03-06

- 2020-02-20

- 2020-01-30

- 2020-05-27

- 2020-05-28

- 2020-05-26

- 2019-12-29

- 2020-07-21

- 2020-01-16

- 2020-02-14

- 2020-07-25

- 2020-08-26

- 2020-08-22

- 2020-03-05

- 2020-02-15

- 2020-03-03

- 2020-05-02

- 2020-02-15

- 2020-03-21

- 2020-04-10

- 2020-02-12

- 2020-01-11

- 2020-06-11

- 2020-05-17