请悉知!2020年天津高级会计职称考试方式通知

发布时间:2020-04-25

对于2020天津高级会计职称考试方式,想必还有很多小伙伴不清楚,不清楚的考生跟着51题库考试学习网一起来了解考试相关内容吧。

天津2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日)上午。考试时间为8:30—12:00,考试时长为3.5小时。

2020年天津会计高级职称考试科目:

(1)高级资格考试科目包括《高级会计实务》。

(2)参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

无纸化考试,答题流程不清楚?

高级会计案例分析题在计算机上如何作答? 案例分析题必答题、案例分析题选答题都是上下分栏,上栏为资料区,下栏为答题区。答题区根据考试题目要求分为“要求(1)”、“要求(2)”、“要求(3)”等多项标签页。考生按照要求在各自答题区域内进行答题。

51题库考试学习网建议2020年高级会计考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

有关复习高级会计职称考试九大秘诀分享如下:

一、 找出重要性。

如果你不喜欢长篇大论的去学习高级会计实务的知识,不妨从历年考试真题中找出近几年的试题,从中可以大致看出考试题型重难点;前提是高级会计实务的知识点你已经统筹的学习了一遍哦。

二、 分段进行。

将高级会计实务知识点进行切割,把复杂的知识切割成简单的组合,这时就容易专注在当下进行的知识复习,而不容易干扰分心了。

三、 时间管理。

将所要做的事情写下,什么时候该做什么事,事先规划好。现在电脑工具这么发达,在思考规划上,有很多的辅助工具可以使用。

四、 确定目标。

将2020年一定要拿下高级会计师证书为目的,将目的清楚的印在脑海,经常凸显出现,这样就不会花太多时间在与这个目标无关的事情上。

五、 营造环境。

打造一个能帮助自己专心的环境,通常舒适沉稳的环境较容易专心,而舒适的环境更有利于备考哦。

六、 排列顺序。

假设有十件事情必须完成。那么先列出轻重缓急,然后从重要的做起。别让小事影响你。

七、 排除干扰。

尽量将会使自己分心的事情减至最低,例如:不要一边工作一边学习辅导课程,不要一边讲电话一边做题。

八、 奖励自己。

在完成事情之前先想好完成之后要如何犒赏自己,如买一件礼物或是好好吃一餐;适当的奖励可以鼓舞自己更积极完成事情。

九、 重质不重量。

不要勉强自己一下完成很多的事情,“欲速而不达”不是没有道理的。学习时间过长,或是学习的量过多,会有反效果。

2020年高级会计职称的备考之战已经打响,各位考生在家也要好好复习呀,争取一次性通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2013年3月最终达成一致意向。

甲公司准备收购乙公司100%的股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2012年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:甲公司与乙公司属于经营同类业务的企业。

(2)从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过充分沟通达成一致。

要求:1.计算A公司税后净营业利润。

2.计算A公司的平均资本占用。

3.计算A公司的经济增加值.

2.平均资本占用=35000-5000-2000=28000(万元)

3.经济增加值=8425-28000×6%=6745(万元)

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

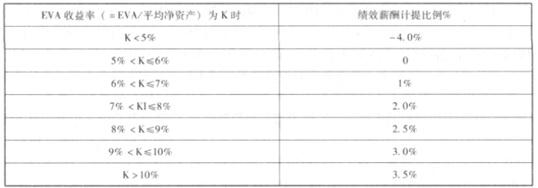

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-04-04

- 2020-01-09

- 2020-04-02

- 2020-02-23

- 2020-01-31

- 2020-01-03

- 2020-04-22

- 2019-12-28

- 2020-05-14

- 2020-02-13

- 2020-04-17

- 2020-03-18

- 2020-04-02

- 2020-03-11

- 2020-05-02

- 2020-05-18

- 2020-02-14

- 2020-03-03

- 2020-07-19

- 2020-03-13

- 2020-02-19

- 2019-11-14

- 2020-04-21

- 2020-03-06

- 2020-03-03

- 2020-04-12

- 2020-07-18

- 2019-12-27

- 2020-01-31