浙江2020高会考试时间你知道吗?

发布时间:2020-06-30

2020年高级会计师已经进入基础备考阶段,小伙伴们还没备考抓紧时间学习起来吧!浙江2020年高级会计师考试时间你了解吗?参加2020年高会考试的小伙伴们,快来了解一下吧!

浙江2020高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

浙江2020高级会计职称考试科目:

高级资格考试科目为《高级会计实务》。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

浙江2020高级会计职称考试方式:高级资格考试实行无纸化方式

机考打字速度太慢?

平时电脑打字速度慢?在考场可能更慢! 《高级会计实务》分析题较多,参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题读材料不适应,打字速度也慢,注意力难以集中,感觉读了下面就不记得上面了,影响原有思路,耽误宝贵的时间。建议2020年高会考生要尽早的熟悉考试系统的操作方法,避免因为操作问题影响考试成绩。

高会开卷考试需要注意什么情况呢?因为高会开卷考试,有的同学就觉得简单了,觉得考试不会时就到教材上去找,然后找了就往上抄。其实不是大家想的那么容易,关键的是大家在考试时能不能找到你需要的知识点!高会考试中通常有9个案例题,前7个案例是必答题,每个必答案例材料阅读中有将近1000字,最后两个选做题的材料阅读会更长,能达到2000字左右,这么大的材料阅读量,如果在案例阅读的时候没有找到精准的信息,就没办法去翻找教材。而且每个必答案例题里面有5到6个问题,基本上每一个小问题都是知识点的考核,而且通常每个问题之间关联度并不大,这就意味着,我们要非常熟悉教材,当阅读材料时,知道这是教材的哪部分内容,才能快速定位教材,迅速作答。

开卷不代表着简单,考生朋友们千万不要放松警惕,还是应该积极备考,51题库考试学习网为你们加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

同时,A公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。

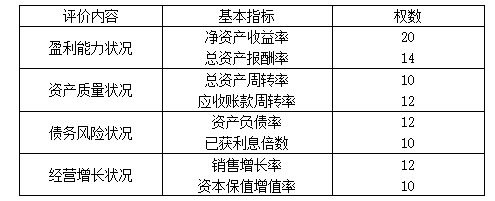

为便于操作,A公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的20%。下表为A公司下属的M控股子公司2010年的相关财务数据:

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。

要求

1.分别计算M公司2010年净资产收益率、总资产报酬率、总资产周转率、应收账款周转率、资产负债率和已获利息倍数(要求列出计算过程)。

2.测算M公司综合绩效评价分数,并依据综合绩效评价分数判断其归属的评价级别和评价类型(要求列出计算过程)。

3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

总资产报酬率=(0.12+0.36)÷6.8×100%≈7.06%

总资产周转率=7.48÷6.8×100%=110%(或1.1次)

应收账款周转率=7.48÷1.87×100%=400%(或4次)

资产负债率=3.06÷6.8×100%=45%

已获利息倍数=(0.12+0.36)/0.12=4倍

2.M公司综合绩效评价分数=83×70%+90×30%=85.1分

根据其评价分数,M公司评价级别为A,评价类型为优。

3.A公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财务、非财务业绩评价指标),并对管理层经营管理水平进行定性评价。

(1)单位负责人接到财政部文件后,就在文件上批示“请B同志负责组织实施”,其中,B是分管财务后勤的副职。

(2)B在文件上批示:“请财务处牵头负责,尽快研究制定具体实施方案。”

(3)文件发到财务处,财务处处长C召集处内工作人员开会研究方案制定,请大家发表意见,他说:“内部控制建设涉及单位各个部门,我们只是牵头部门,制定具体实施方案不是一天两天能完成的,今天请大家来开个诸葛会,先出出主意。”

(4)会计核算科科长D说:“我们财务处人手紧张,完成目前的工作都很吃力,哪有精力来开展内部控制和进行日常管理,希望领导能把这事推掉。”

(5)资金结算科科长E说:“这个内控规范不太现实,与钱有关的我们管得了,其他的像决策机制、人事制度、组织结构等我们管不了,还有政府采购、建设项目等,已超出了我们所能管的范围,建议只在我们财务部门实施内部控制。”

(6)预算管理科科长F说:“我们可以聘请管理咨询公司给我们做咨询,如有必要也可以委托他们来帮助我们设计,单靠我们的力量确实难以承担此事。”

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-03-12

- 2020-02-21

- 2020-02-01

- 2020-02-19

- 2020-09-07

- 2020-02-23

- 2020-09-04

- 2020-03-20

- 2020-10-11

- 2020-03-27

- 2020-03-01

- 2020-01-10

- 2020-05-27

- 2020-04-03

- 2020-02-13

- 2020-04-02

- 2020-02-15

- 2020-03-08

- 2020-03-01

- 2020-04-12

- 2020-07-11

- 2020-03-14

- 2020-01-07

- 2020-02-01

- 2019-12-27

- 2020-03-11

- 2020-03-10

- 2020-02-29

- 2020-03-11