云南2020年会计高级职称考试报考条件须知!

发布时间:2020-01-10

关于云南2020年高级会计师考试成绩查询的问题,应该还有很多考生们不太清楚,针对有小伙伴还提出了高级会计师的相关问题,51题库考试学习网在这里将为大家详细解答一下,如果小伙伴们准备好了就跟着51题库考试学习网一起看看吧!

云南高级会计职称报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

(三)本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(四)本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学,不视为正式从事会计工作,相应时间不计入会计工作年限。

(五)符合报名条件的人员需完成会计人员信息采集。在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

(六)审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

2020年高级会计职称考试科目:高级资格考试科目包括《高级会计实务》。

2020年高级会计职称考试方式:采用无纸化方式。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好了,以上就是有关于高级会计师的全部内容。感谢各位小伙伴的支持与信任,也请考生们及时关注官方的动态消息,最后衷心祝愿考生们能取得理想的好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)P公司拥有甲公司、乙公司2家全资子公司,并将其纳入合并财务报表的合并范围,乙公司生产的A型手机曾拥有众多忠实女性客户,但从客观来看,A型手机的性价比一直饱受诟病。随着近年来国内智能手机行业市场逐渐饱和,乙公司发布的新机型在技术、设计和功能方面都缺乏足够亮点,未能像以前那样引起购机热潮。据2018年其上半年报显示,乙公司的业务收入呈直线下滑趋势。为依托乙公司强大的网络营销体系,甲公司决定对乙公司实行收购。2018年8月20日,甲公司支付银行存款1500万元取得乙公司90%的股份,并能对乙公司实施控制。合并日,甲公司和乙公司相关数据如下:

甲公司所有者权益账面价值为9500万元,其中,资本公积(股本溢价)200万元。乙公司可辨认净资产的账面价值为2000万元(其中,留存收益600万元,且公司无商誉),可辨认净资产公允价值为2300万元。

(2)C公司是一家专门生产和销售家电的企业,C公司拥有完整的智能家电研究业务中心。2018年7月31日,甲公司支付现金5000万元,购买C公司80%有表决权的股份,相关的产权交接手续办理完毕,取得C公司的控制权。当日,C公司的净资产的账面价值为4000万元,净资产的账面价值与公允价值相同,C公司与甲公司之间未发生过交易事项。

甲公司合并财务报表中的处理如下:

①确认合并商誉1800万元。

2018年12月31日,甲公司又从C公司少数股东处以现金520万元购买了C公司10%的有表决权股份,持有的对C公司有表决权的股份比例达到90%,C公司自2018年7月31日开始以可辨认净资产公允价值为基础持续计算的净资产为5100万元。甲公司在个别财务报表中部分会计处理如下:

②增加长期股权投资510万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

③调整减少投资收益10万元。

④在购买少数股权后列示合并商誉1800万元。

(3)甲公司于2017年初投资500万元设立一家全资子公司——D公司。2018年1月31日,甲公司将所持有的D公司股权的75%作价450万元出售给G公司(非关联公司),甲公司所持的D公司剩余25%股权于该日的公允价值为150万元。上述股权出售于2018年1月31日完成后,甲公司能对D公司的财务和经营决策施加重大影响。D公司自设立之日至2018年1月31日累计实现净利润50万元(其中2017年度实现净利润45万元),从未进行利润分配,除净利润的影响外,也无其他所有者权益变动。D公司自设立之日至2018年1月31日与甲公司没有任何交易。针对上述股权出售交易,甲公司做出如下会计处理:

个别报表中:

①对D公司的股权核算从成本法变为权益法核算;

②确认投资收益75万元。

合并报表中:

③确认长期股权投资125万元;

④合并报表中确认投资收益50万元。

假定不考虑其他影响因素。

<1>?、根据资料(1),指出甲公司与乙公司在会计上的企业合并类型,并说明理由。

<2>?、根据资料(1),如果属于同一控制下的企业合并,请计算甲公司在编制合并日(购买日)的合并资产负债表时,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额。

<3>?、根据资料(2),逐项判断①至④的处理是否正确;如不正确,请说明理由。

<4>?、根据资料(3),逐项判断①至④的会计处理是否正确,如不正确,请说明理由。

理由:参与合并的甲公司和乙公司在合并前后均P集团控制。(1分)

2.甲公司在合并日编制的合并资产负债表中,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额为:200+(2000×90%-1500)=500(万元)。(2分)

3. ①正确。(1分)

②不正确。(1分)

以支付现金的方式从子公司少数股东取得的长期股权投资,应按实际支付的购买价款520万元作为长期股权投资的入账价值。(1分)

③不正确。(1分)

理由:购买子公司少数股权的交易日,母公司新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日开始持续计算的净资产份额之间的差额,应当调整合并财务报表中的资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。(2分)

④正确。(1分)

4. ①的会计处理正确。(1分)

②的会计处理不正确。(1分)

理由:甲公司应按处置投资的比例结转终止确认的长期股权投资成本(500万元×75%=375万元),收到的对价(450万元)大于终止确认长期股权投资成本的部分(450万元-375万元=75万元)确认为投资收益。同时,在对剩余的所持D公司25%股权采用权益法核算时,将D公司自2018年1月1日至转变为按权益法核算(2018年1月31日)之间应享有D公司实现的净利润的份额[(50万元-45万元)×25%=1.25万元]确认为投资收益。(3分)

③的会计处理不正确。(1分)

理由:对于所持有D公司剩余25%股权,按照其在丧失控制权日的公允价值重新计量,所以应以剩余25%股权的公允价值150万元确认长期股权投资。(2分)

④的会计处理正确。(1分)

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品的单位生命周期成本=18+275+12=305(元)

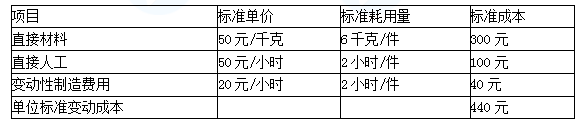

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

甲公司只生产一种产品A,2014年年初甲公司管理者对2014年年度预算目标进行规划。2013年,A产品每件售价为160元,销售量为20000件,实现的利润总额为600000元,甲公司其他相关资料如下:?

(1)2013年每件A产品变动成本为110元,企业固定成本总额为400000元,2014年维持不变。甲公司预计2014年实现850000元的利润。

(2)2014年销售收入增长率预计为20%,甲公司过去5年的平均销售利润率为25%。

假定不考虑其他因素。

<1>?、指出甲公司采用的是哪种管理控制模式,并说明它的优缺点。

<2>?、根据资料(1),假设A产品每件售价不变,计算2014年实现预算目标利润时的销售量。

<3>?、根据资料(2),采用比例预算法测算2014年甲公司的预算目标利润。

预算控制的优点表现在:企业行为量化标准明确;企业总体目标与个体目标紧密衔接;突出过程控制,可及时发现问题、纠正偏差。(1分)

预算控制的缺点表现在:预算制定比较复杂;在某种程度上限制了管理者及职工的主观能动性;预算标准刚性使控制不能随着环境变化而变化。(1分)

2. 预计产品销量为X件。

850000=X(160-110)-400000(2分)

X=(850000+400000)/(160-110)=25000(件)(1分)

3. 预计销售收入=20000×160×(1+20%)=3840000(元)(2分)

2014年预算目标利润=3840000×25%=960000(元)(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-29

- 2020-02-13

- 2020-03-21

- 2020-01-11

- 2020-06-04

- 2020-05-26

- 2020-04-04

- 2020-01-10

- 2020-02-08

- 2020-03-17

- 2020-01-30

- 2020-02-29

- 2020-05-14

- 2020-07-08

- 2020-05-12

- 2020-02-23

- 2020-01-01

- 2020-06-04

- 2020-04-02

- 2020-03-24

- 2020-02-29

- 2020-05-05

- 2020-01-16

- 2020-01-31

- 2020-02-14

- 2014-08-06

- 2020-06-25

- 2020-02-28

- 2020-04-18

- 2020-01-16