重庆2020高级会计考试科目是什么你知道吗?

发布时间:2020-07-03

2020高级会计师考试已经进入备战状态,参加2020年高会考试的小伙伴们,重庆2020高级会计职称考试科目是什么?快来了解一下吧!

2020年重庆高级会计职称考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

2020年重庆高级会计职称考试科目:

高级资格考试科目包括《高级会计实务》。

参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(从考试通过后的次年起算)。

考点考场设置

全市拟设置万州、黔江、涪陵、渝中、江北、沙坪坝、九龙坡、南岸、渝北、巴南、合川、永川等12个考区,各考区财政局根据辐射区域报名人数设置考点、考场。考生的具体所在考点、考场和考试时间由考试编场软件系统随机自动生成,详见准考证。

掌握对的备考方法

◆制定学习计划表

计划从3月份开始到9 月5日考前结束,分为基础、提高和冲刺三个阶段,结合自己的时间安排、学习情况进行细化,并按本计划要求完成听课、做题的学习任务。

◆重点熟悉教材

由于高会是开卷考试,所以知识点不需要死记硬背,大家一定要对教材非常熟悉,知道知识点在什么地方,活学活用,考试时能快速找到答案就实现了我们的目的。

◆充分利用时间学习

很多考生没有时间自行学习,或者自己学习在知识学习的高度上理解还不够,那么可以跟随网校老师学习,先预习、然后学基础、再练习做题、考前提升指导,让你逐步提升的过程中,轻松达到考试要求。

◆掌握考试套路

在考试前,我们必须要熟悉考试套路,知道高会案例分析题具体是怎样考察的。要了解高级职称考试的题型、命题风格、各科目分值分布、考试的重点以及难易程度。考试的时候才能游刃有余

我们可以翻历年真题、听案例分析课程……等等,总之,一定要做到熟悉的程度,考场上才能肆意发挥!

◆熟悉考试环境

无纸化考试加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

由于篇幅有限,今天的内容就分享到这,感谢您的浏览。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

①扩张型财务战略,是为了配合公司的一体化战略和多元化战略而展开的。这种财务战略是以实现公司资产规模的扩张为目的的。为了实施这种战略,公司往往需要在将绝大部分乃至全部利润留存的同时,大量地进行外部筹资,更多地利用负债。公司资产规模的快速扩张,也往往会使公司的资产报酬率在一个较长时期表现为相对的低水平。因此,这种财务战略的特点是公司对外投资规模不断扩大,现金流出量不断增多,资产报酬率下降,债务负担增加。该种战略的优点是通过新的产品或市场发展空间,可能会给公司未来带来新的利润增长点和现金净流量;它的缺点是一旦投资失误,公司财务状况可能恶化,甚至导致公司破产。

②防御收缩型的财务战略,主要是为配合公司的收缩、剥离、清算等活动展开的。这种财务战略是以预防出现财务危机和求得生存及新的发展为目的的。实施这种财务战略的公司,一般将尽可能减少现金流出和尽可能增加现金流入作为首要任务,通过采取削减业务和精简机构等措施,盘活存量资产,节约资本支出,集中一切可以集中的财力,用于公司核心业务,以增强公司核心业务的市场竞争力。因此,这种财务战略的特点是公司规模迅速降低,现金流入量增加,资产报酬率提高,债务负担减轻。该种战略的优点是公司财务状况稳健,为将来选择其他财务战略积聚了大量现金资源;它的缺点是公司会因此而失去一部分产品领域和市场空间,若不能及时创造机会调整战略则会影响公司未来的盈利增长和现金流量。

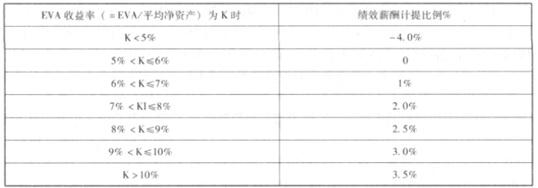

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-05-10

- 2020-03-10

- 2020-02-29

- 2020-03-05

- 2020-03-01

- 2020-04-11

- 2020-08-22

- 2020-02-11

- 2020-03-08

- 2020-07-30

- 2020-02-07

- 2020-01-30

- 2020-01-01

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-06-27

- 2020-03-20

- 2020-05-29

- 2020-02-28

- 2020-02-07

- 2020-04-05

- 2020-06-26

- 2020-03-11

- 2020-07-02

- 2020-04-15

- 2020-04-22

- 2020-02-05

- 2020-01-12