注意!2020年广西会计高级职称考试须知

发布时间:2020-07-30

炎炎夏日,不想学习?!怎么办?高会考试没有几天了,大家要调整好心态,太阳再热烈,心情再烦躁,各位也要积极的备考高级会计师考试,2020年广西高级会计职称考试日期为2020年9月6日,2020年广西会计高级职称考试须知你了解过吗?有关广西高会考试详细时间安排和51题库考试学习网一起来看看吧!见下文:

广西会计高级职称考试时间高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

考试须知:

1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。打印准考证2020年8月15日前,将在广西壮族自治区财政厅网站公布打印准考证的网络链接、起始日期等有关事项。

打印准考证的截止时间为2020年8月28日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

(1)有明确的多元化战略目标:

获得最大利润;充分利用企业资源和优势;增强企业竞争力;实现企业持续成长。

(2)把握多元化风险。

(3)新进入行业与主业的相关性。

(4)有人才、管理、技术。

(5)有资金。

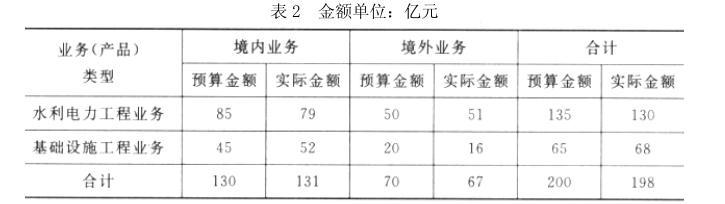

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

要求:

要求:根据资料,运用波士顿矩阵模型,指出甲集团公司A旅行社在市场中所属的业务类型,并说明理由。

理由:出境旅游处于高速发展阶段,说明销售增长率高;A旅行社的市场份额较低,即市场占有率低。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-10-25

- 2020-04-21

- 2020-02-26

- 2020-03-26

- 2020-06-05

- 2020-03-07

- 2020-03-20

- 2020-02-02

- 2020-02-01

- 2020-06-07

- 2020-04-16

- 2020-04-10

- 2020-02-06

- 2020-06-06

- 2020-02-20

- 2020-07-31

- 2020-06-30

- 2020-02-29

- 2020-02-27

- 2020-02-02

- 2020-07-24

- 2020-05-27

- 2020-04-10

- 2020-04-11

- 2020-02-05

- 2020-02-27

- 2020-01-25

- 2020-08-02

- 2020-03-15

- 2020-02-19