高级会计师考试整体情况是如何的呢?

发布时间:2021-09-05

当今社会对高级会计师的需求越来越多,这个社会足够宽容,能容得下所有上进者的梦想;这个社会也很残酷,惨烈到对人的要求可以极为苛刻。高级会计职称是会计师职称中的金字塔尖,能站在这里的人必定是少数,我们能做的就只是不断努力,通过努力去缩减自己与金字塔顶端的距离。终有一天我们也一定可以站在那里,为我国经济社会建设带来巨大的能量。

一、报名门槛

1.报考高级会计师考试的从业人员必须要遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.考生需要具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,报名人员应具备相应的会计专业知识和业务技能。

除了以上的几个条件,报考人员还应该满足以下涉及到从业年限的条件:

4.若具备大学专科学历,从业者在获得会计师职称后需要满足从事与会计师职责相关工作10年。

5.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,考生在取得会计师职称后,需要满足从事与会计师职责相关工作满5年的条件。

6.具备博士学位,取得会计师职称后从事与会计师职责相关工作满2年。

从以上报考前考生应具备的能力可以看出,高级会计职称对于考生的报考要求还是比较高的。但只要不放弃追逐的目标,您一定会成为一名高级会计师。

二、坚如磐石的意志品质

同时各位考生还应当具备越挫越勇、从困难中萌生勇气的能力。不要被一次、两次的失败所打倒,想要站在会计职称的金字塔塔尖,就要付出比其他人艰辛十倍的努力。你必须拥有脚踏实地的勤奋和百折不挠的精神才能匹配上高级会计师需要具备的能力。

在《高级会计实务》考试的成绩达到国家线和所报考省市分数线的情况下,您需要以最快的速度投入到评审申报材料的准备中。论文和工作业绩是重中之重,因此需要考生付出双倍的细心和耐心。考生要从接触会计事业十几年甚至几十年的工作历程中总结出自己的工作经验,体现出个人的工作能力和魅力。这就考验了您是否具备强大的逻辑思维能力和信息整合能力。

以上就是关于高级会计师考试的相关内容!各位小伙伴都清楚了吗?希望考生们可以顺利通过考试,取得证书!如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)20×8 年 6 月 1 日,甲公司购入乙上市公司首次公开发行的 5%有表决权股份,该股份

的限售期为 12 个月(20×8 年 6 月 1 日至 20×9 年 5 月 31 日)。除规定具有限售期的股份外,乙上市公司其他流通股自首次公开发行之日上市交易。甲公司对乙上市公司不具有控制、共同控制或重大影响。甲公司将该项股票投资分类确认为长期股权投资,并采用成本法进行核算。

(2)20×8 年 7 月 1 日,甲公司从上海证劵交易所购入丙公司 20×8 年 1 月 1 日发行的 3年期债券 50 万份。该债券面值总额为 5000 万元,票面年利率为 4.5%,于每年年初支付上一年度债券利息。甲公司购买丙公司债券合计支付了 5122.5 万元(包括交易费用)。因没有明确的意图和能力将丙公司债券持有至到期,甲公司将该债券分类为可供出售金融资产。

(3)20×7 年 2 月 1 日,甲公司从深圳证券交易所购入丁公司同日发行的 5 年期债券 80 万份,该债券面值总额为 8000 万元,票面年利率为 5%,支付款项为 8010 万元(包括交易费用)。甲公司准备持有至到期,并且有能力持有至到期,将其分类为持有至到期投资。

甲公司 20×8 年下半年资金周转困难,遂于 20×8 年 9 月 1 日在深圳证券交易所出售了 60万份丁公司债券,出售所得价款扣除相关交易费用后的净额为 5800 万元。出售 60 万份丁公司债券后,甲公司将所持剩余 20 万份丁公司债券重分类为交易性金融资产。

(4)20×8 年 10 月 1 日,甲公司将持有的戊公司债券(甲公司将其初始确认为可供出售金融资产)出售给庚公司,取得价款 2500 万元已于当日收存银行;同时,甲公司与庚公司签订协议,约定 20×8 年 12 月 31 日按 2524 万元的价格回购该债券,该债券的初始确认金额为 2400万元,假定截至 20×8 年 10 月 1 日其公允价值一直未发生变动。当日,甲公司终止确认了该项目可供出售金融资产,并将收到的价款 2500 万元与其账面价值 2400 万元之间的差额 100 万元计入了当期损益(投资收益)。

(5)20×8 年 12 月 1 日,甲公司发行了 100 万张,面值为 100 元的可转换公司债券,发行取得价款 10000 万元。该可转换公司债券期限为 5 年,票面年利率为 4%。每年 12 月 1 日支付上年度利息,每 100 元面值债券可在发行之日起 12 个月后转换为甲公司的 10 股普通股股票。二级市场上不附转换权且其他条件与甲公司该债券相同的公司债券市场年利率为 8%。甲公司将发行可转换公司债券收到的 10000 万元全额确认为应付债券,在 20×8 年年末按照实际利率确认利息费用。

要求:

如不正确,还应说明正确的会计处理。

理由:根据金融资产转移会计准则的规定,在附回购协议的金融资产出售中,转出方将予回

购的资产与售出的金融资产相同或实质上相同、回购价格固定或是原售价加上合理回报的不应当终止确认所出售的金融资产。

或:不符合金融资产确认的条件。

企业应将收到的对价确认为一项金融负债(或负债)。

正确的会计处理:出售戊公司债券不应终止确认该项可供出售金融资产,应将收到的价款

2500 万元确认为一项负债(或金融负债、其他应付款、短期借款),并确认 24 万元的利息费用(或财务费用)。

(5)甲公司发行可转换公司债券的会计处理不正确。

理由:企业发行的可转换公司债券包括负债和权益成份的,应当在初始确认时将负债成分和

权益成份进行分拆,先确定负债成份的公允价值(或未来现金流量的折现值)并以此作为其初始确认金额,再按照该金融工具整体的发行价格扣除负债成份初始确认金额后的金额确定权益成份的初始确认金额。

正确会计处理:将该债券未来现金流量按照实际利率(或 8%)的折现值确认为应付债券,

并在 20×8 年末按实际利率确认利息费用;将发行所得价款 10000 万元减去应付债券的初始确认金额后的余额确认为资本公积。

宏观数据始终遵循国际贸易惯例,秉承“重合同、守信用、优质服务、互利双赢”的经营理念,通过贸易纽带紧密连接国内与国际市场,且与国内外多家知名公司建立了良好的业务合作关系。近期,宏观数据科技打算投资一个新项目。经过初步调研,获得在面向某项目的投资分析中,

发生下列现金流量:

1.3 年前考察该项目时发生的咨询费 20 万元。

2.该项目需要动用公司目前拥有的一块土地,该土地目前售价为 300 万元。

3.该项目上线后,会导致公司现有项目净收益减少 20 万元。

4.投资该项目需要营运资本 200 万元,先动用现有项目营运资本解决。

要求:

的税金、运费等。增加的流动资金:生产线扩大了企业的生产能力,一般会引起流动资金需求的加。②现金流入量,是指该项目引起的现金流入的增加额。包括:经营性的现金流入、残值收入、收回的流动资金。③现金净流量,指一定期间该项目的现金流入量与现金流出量之间的差额。流入量大于流出量,净流量为正值;流入量小于流出量时,净流量为负值。

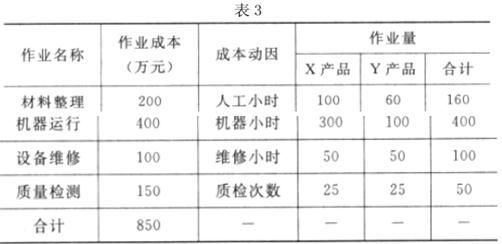

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

成本管控,并说明理由。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-19

- 2020-02-25

- 2020-01-15

- 2020-04-05

- 2020-08-12

- 2020-02-28

- 2019-12-04

- 2020-02-23

- 2020-03-12

- 2020-01-25

- 2020-02-08

- 2020-05-15

- 2020-02-05

- 2020-08-22

- 2020-02-28

- 2020-10-25

- 2019-12-28

- 2020-03-07

- 2020-01-10

- 2020-02-15

- 2020-08-21

- 2019-11-21

- 2020-04-18

- 2020-01-07

- 2020-03-29

- 2020-07-23

- 2020-01-14

- 2020-02-06

- 2020-02-06

- 2020-02-06