速度了解一下!2020年安徽滁州高级会计师考试报名缴费安排

发布时间:2020-02-15

关于2020年安徽滁州高级会计师考试报名缴费安排,不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

安徽滁州2020年高级会计师报名时间为2020年3月12日至3月29日,考试报名继续实行“后审”制,即考生考试各科成绩合格后,由发证部门对考生的考试报名条件进行资格审核。2020年安徽滁州高级会计师考试报名缴费安排,详情如下。

安徽滁州高级会计师报名缴费

缴费时间: 报名采用全国会计资格评价网;报名注册时间为2020年3月12日至3月29日,缴费时间为2020年3月12日至3月31日。

收费标准: 执行安徽省物价局、安徽省财政厅皖价费〔2012〕85号和皖价费〔2005〕72号文件规定,考试收费标准为:中级每人每科56元,高级每人100元。

网上缴费: 网上缴费系统采用安徽省统一公共支付平台。该平台支持支付宝、微信及银联卡支付。网上缴费咨询电话:19956503615、1730560321。

缴费成功后,考生可登录“安徽省财政电子票据公共服务平台”,输入20位缴款识别码,自行下载财政电子票据。

网上报名须知 :

1.报名参加会计资格考试须首先在本网上报名系统进行注册。注册成功后,自行设定登录本网上报名系统的密码,并记录自动生成的注册号,再次登录时,需要使用注册号和密码。注册号及密码的找回方法详见登录界面。请妥善保管注册号和密码,因保管不善造成无法登录由报考人员本人负责。需要特别注意的是,注册号和密码仅用于报名期间登录系统使用,考生在打印准考证、查询成绩时不需要提供注册号和密码。

2.报考人员应在规定的日期内,自行登录本网上报名系统,查询本人报名状态。因本人未查询确认而带来的任何后果,由报考人员自行负责。

3.考试报名交费方式按所在地省级考试管理机构的相关规定执行,未交费或交费不成功无法取得参加考试的资格。

4.考试时间和考试批次由省级考试管理机构统一安排,并在准考证上载明。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

单位:万元

要求:计算①新增资产额;②内部融资量;③外部融资缺口;④如果融资缺口全部由负债融资解决,计算负债融资前后的资产负债率。

②内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

③外部融资缺口=200-60=140(万元)

④负债融资前资产负债率=550/1000=55%

负债融资后资产负债率=(550+140)/(1000+200)=57.5%

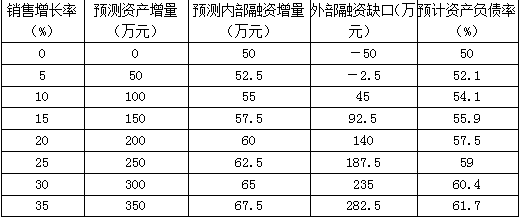

上述原理可用于公司不同销售增长率下的外部资本需求量、债务融资策略下的预计资产负债率等的测算。测算结果见下表。

当销售增长率低于5%时其外部融资需求为负,它表明增加的留存收益足以满足新增资产需求;而当销售增长率大于5%之后,公司若欲继续扩大市场份额以追求增长,将不得不借助于对外融资。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-14

- 2020-05-09

- 2020-02-28

- 2019-12-31

- 2020-06-06

- 2020-02-08

- 2020-05-12

- 2020-07-15

- 2020-03-04

- 2020-03-11

- 2020-04-25

- 2010-12-22

- 2020-03-22

- 2020-03-05

- 2020-03-21

- 2020-01-15

- 2020-06-25

- 2020-02-14

- 2020-05-03

- 2020-03-26

- 2020-11-01

- 2020-07-25

- 2020-04-17

- 2020-01-15

- 2020-03-13

- 2020-03-11

- 2020-01-16

- 2020-02-28

- 2020-04-04