点击查看!2020年西藏高级会计实务考试时间

发布时间:2020-08-13

既然选择了高会,我们就要坚持下去,拿下高会让自己的生活更加精彩!高会考试就在眼前,相信通过大家的努力,能够顺利拿下高级会计师。参加2020年高会考试的小伙伴们,2020年西藏高级会计实务考试时间你清楚吗?快来和51题库考试学习网一起了解一下吧!

2020年西藏高级会计实务考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2020年西藏高级会计实务考试科目:《高级会计实务》科目,2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年西藏高级会计实务考试题型:《高级会计实务》科目试题题型为案例分析题。

2020年西藏高级会计实务考试准考证打印时间:于2020年8月20日至9月4日登录“全国会计资格评价网”打印准考证。

试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

冲刺阶段该这么备考:

首先,融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,这个阶段需要对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

其二,掌握解题思路。建议大家在温习前一阶段学习内容的基础上,利用案例分析进行学习。需要注意的是,案例分析中的题目建议大家先自己做一遍,再有针对性地去做题,这样更容易形成正确的解题思路或纠正错误的观点。

其三,巩固基础。截至目前,已经做完题的同学们,看看基础知识掌握得是不是扎实,学得不牢固的加把劲;一定把基础打扎实。高级会计师考试难度较大,内容也多,不能抱有侥幸心理。碰运气是不可能通过高级会计师考试的,尤其对于零基础学生,花的时间要更多。

最后,知识点再梳理。在备考最后阶段,把知识点再梳理一下,从而达到查漏补缺的目的。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

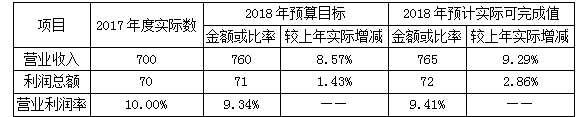

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

总经理:回顾过去,公司产品连续3年取得了省内同行业市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

②公司符合该战略的适用条件。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

(2) 市场部经理的建议不合理。理由:市场部经理建议的12%增长率太高,远超出了公司可持续增长率4.17%.

生产部经理的建议不合理。理由:生产部经理建议维持2012年产销规模较保守。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2020-01-13

- 2020-03-04

- 2020-02-19

- 2020-08-03

- 2020-04-15

- 2020-03-18

- 2020-03-05

- 2020-04-17

- 2020-02-15

- 2020-02-07

- 2020-02-27

- 2020-01-05

- 2020-07-07

- 2019-12-28

- 2020-02-23

- 2020-01-15

- 2020-02-12

- 2020-02-02

- 2020-03-05

- 2020-08-06

- 2020-04-12

- 2020-02-26

- 2020-04-10

- 2020-07-05

- 2020-04-15

- 2020-09-02

- 2020-04-14

- 2020-02-28

- 2020-03-12