22年河北省高级会计考试报名时间是多久?

发布时间:2021-06-20

最近很多小伙伴询问2022年高级会计考试的报名时间是什么时候?由于2022年高级会计考试还未发布报名公告,51题库考试学习网给来分享一下2021年的高级会计考试报名公告内容,大家可以参考了解。

根据《关于2021年度全国会计专业技术高级资格考试考务日程安排及有关事项的通知》(会考〔2020〕8号)规定,2021年度全国会计专业技术高级资格考试(以下简称高级会计资格考试)定于2021年5月举行,全部采用无纸化方式。现将考试有关事项安排公告如下:

一、考试科目与大纲

(一)考试科目

1.高级资格考试科目包括《高级会计实务》。

2.参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

(二)考试大纲

使用全国会计专业技术资格考试领导小组办公室制定的2021年度高级会计资格考试大纲。

二、考试时间

(一)高级资格《高级会计实务》科目考试日期为2021年5月15日(星期六),考试时间为8:30—12:00。

(二)2021年6月22日前,在“全国会计资格评价网”上分别公布高级会计资格考试成绩。

三、报名条件

(一)报名参加会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位或第二学士学位或研究生班毕业或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学位,取得会计师职称后,从事与会计师职责相关工作满2年。

(四)本公告所述学历或学位,是指经国家教育行政部门认可的学历或学位。

(五)本公告所述工作年限计算截止日期为2021年12月31日。

四、报名与考试地点

(一)符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

(二)符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

(三)所有报名参加考试人员,均在其报名所在地参加考试。

五、报名方式及流程

(一)全国会计专业技术资格考试全部实行网上报名。

(二)2020年12月1日至12月25日,为2021年度高级会计资格考试报名系统开通时间,各省级考试管理机构于2020年11月6日前,公布本地区2021年度高级会计资格考试报名时间、报名方式等考试相关事项。

考生应在各省级考试管理机构公布的本地区报名日期内,完成考试报名确认及缴费。未在规定时间内进行报名确认及完成缴费的报考人员,视为自动放弃考试报名,届时将不能参加考试。在报名确认及缴费成功后,考生所填写的信息将不能在网上自行修改。

(三)2021年4月16日前,各省级考试管理机构公布本地区高级会计资格考试准考证网上打印的起止日期。

考生应在各省级考试管理机构公布的本地区准考证打印起止日期内,打印本人准考证,确认本人参加考试的时间、地点及考生须知。

(四)考生应按要求提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)等材料。

(五)报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。考生须准备标准证件数字照片(白色背景,JPG格式,大于10KB,像素大于等于295*413),下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

六、其他事项

(一)考生应遵守考试纪律,认真备考,诚信参加考试。有关部门将按照《中华人民共和国刑法》有关规定及《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),对违法违规人员进行处理。

(二)考生应按照当地新冠肺炎疫情防控工作要求,做好个人防控,并积极配合当地会计专业技术资格考试组织单位的防控工作。

以上就是高级会计考试报名的相关信息,大家都了解了吗?如果打算报考2022年河北省高级会计资格考试的小伙伴,赶快行动起来学习备考吧!关注51题库考试学习网,高级会计考试动态一手掌握。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

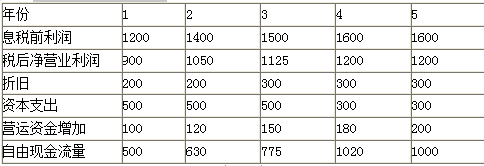

固定资产的折旧在前两年均为200万元,在剩余的3年为300万元。这些数额在计算表中的利润时已经扣除。在第1、2、3年的资本支出为500万元,这些支出包括替换报废的资产,也包括因商业规模扩张需要的新增资本投资。在第4、5年的资本支出将为300万元。

在以后的5年中,每年都需要新增营运资金。其中第1年为100万元,第2年为120万元,第3年为150万元,第4年180万元,第5年为200万元。?

公司同时拥有一座闲置的厂房,这些厂房并没有用于经营活动。市场价值为1600万元。?

公司加权平均资本成本为10%。公司所得税率为25%(假设第5年以后的现金流量与第5年相等)。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、计算公司未来1-5年的自由现金流量。

<2>?、计算目前时点下的公司价值。

2. 公司价值=500×0.9091+630×0.8264+775×0.7513+1020×0.6830+(1000/10%)×0.6830+1600=10684.10(万元)(2分)

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

问:是否存在不当之处?

本题考核“预算业务内部控制——预算批复环节的关键控制措施”。对于在预算批复时尚无法确定事项具体内容的业务,可先批复该类事项的总额,在预算执行过程中履行执行申请与审批管理。由上级单位统筹管理的预算,可一次性或分次分批下达预算指标,以保留适当的灵活性,避免频繁的预算调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-08

- 2020-02-06

- 2020-04-16

- 2020-01-04

- 2020-03-12

- 2020-08-08

- 2020-03-04

- 2020-02-26

- 2020-02-04

- 2020-05-20

- 2020-06-22

- 2020-03-21

- 2020-04-04

- 2020-03-21

- 2020-04-22

- 2020-01-04

- 2020-03-05

- 2020-03-20

- 2020-05-27

- 2020-05-09

- 2020-03-11

- 2020-01-16

- 2020-07-25

- 2020-09-01

- 2020-04-15

- 2020-08-29

- 2020-05-27

- 2020-02-05

- 2020-03-04

- 2020-06-14