点击查看!2020上海会计高级考试时间安排

发布时间:2020-08-29

2020年高会考试即将到来,各位考生是否已经准备好上战场了?一分耕耘一分收获,相信大家的付出都会有回报!接下来,跟着51题库考试学习网一起来了解一下上海2020年高级会计师考试的相关信息,希望对大家有所帮助。

2020年上海高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

2020年上海高会考试科目:

《高级会计实务》科目,试题题型为案例分析题。2020年度高级资格考试命题以2020年度高级资格考试大纲为依据,考试内容不超出考试大纲的范围。

2020年上海高会考试方式:实行无纸化考试方式。

高会考试工具提前悉知:

考试时需要的工具如中性笔、演算纸、计算器都能带嘛?开卷考试可以携带哪些资料?

1、中性笔、草稿纸:不可以!

除了准考证及身份证件以外,参加高级会计考试是不允许携带其他任何与考试无关的物品的,考试前监考人员会给考生分发草稿纸及演算用笔,因此考生大可放心。

2、计算器:不能自带!

高会考试采用无纸化机考,参加考试不允许考生自己携带计算器,考生可以使用考试系统中自带的计算器进行演算。因此各位考生一定要提前熟悉无纸化操作系统,尤其要练习系统中计算器的使用。

3、开卷考试资料:装订成册!

高级会计师实行全面无纸化开卷考试,考试过程中可翻看教材及查询相关资料。在全国会计资格评价网公布的高级会计考试考场规则中,明确表明考生可以携带装订成册的纸质参考资料。

高会无纸化考试有哪几种输入法?

答:高会无纸化考试有8种输入法。

8月21日,财政部发布《2020高会无纸化考试数学公式操作建议及符号输入方法介绍》,表明用鼠标点击“输入法”按钮可以查看可选输入法列表。在列表中,用鼠标点击需要使用的输入法即可完成输入法选择和切换。输入法包括微软拼音、搜狗拼音、搜狗五笔、谷歌拼音、万能五笔、极品五笔、QQ拼音、QQ五笔。

好了,以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请以套期保值原则分析甲公司在期货交易上存在的问题。

1.方式不正确。

甲公司为回避A原材料价格上涨的风险,应采用买入套期保值,甲公司建仓并持有卖出期货合约的方式是错误的。

2.原则不正确。

(1)不符合“数量相等或相当”原则。甲公司需要A原材料1600万吨,在期货市场上持有A原材料5200万吨的期货合约数量远远大于现货需要量。

(2)不符合“方向相反”原则。甲公司2018年1月应在期货市场上买入与其未来现货数量相等、交割日期相同或相近的A原材料期货合约,才能在未来现货市场上买入A原材料时通过卖出期货合约实现对冲平仓,以符合方向相反原则。甲公司在2018年1月持有的卖出期货合约在对冲平仓时为买入,与现货交易方向相同而不是相反。

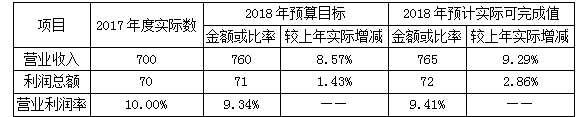

要求:根据2018年营业收入的预计实际可完成值及董事会要求,计算甲公司2019年营业收入及利润总额的预算目标值。

利润总额预算目标值=841.5×12%=100.98(亿元)

1.2018年10月9日,甲公司经批准按面值对外发行可转换公司债券,面值总额10亿元,期限3年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用。该可转换债券转换条款约定,持有方可于该可转换债券发行2年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

2.2018年12月25日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存X原材料的价格持续下降。为防范该原材料价格风险,甲公司批准于当日在期货市场上卖出X原材料期货合约进行套期保值,并于2018年12月31日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第24号——套期会计》有关套期保值会计方法的运用条件。

3.2018年12月27日,甲公司将一项金融资产出售给乙公司,取得银行存款1000万元,同时与乙公司签订协议,在约定期限结束时按1200万元回购该金融资产。甲公司终止确认了该项金融资产。

假定不考虑其他因素。

要求:

1.根据事项1,说明甲公司在初始计量时,应如何确定该可转换债券所含负债和权益成分的价值,并说明相关交易费用分配应采用的方法。

2.根据事项2,指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司2018年12月31日对X原材料及相关期货合约分别应进行的会计处理。

3.根据事项3,判断甲公司的会计处理是否正确;如不正确,简要说明理由。

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。

将交易费用根据负债和权益工具成分的相对公允价值在负债部分和权益部分之间进行分配。

2.甲公司开展的该套期保值业务应划分为公允价值套期。

(1)被套期项目X原材料:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

(2)套期工具期货合约:以公允价值计量且其变动计入当期损益。

【或:公允价值变动计入当期损益。】

3.甲公司的会计处理不正确。

理由:企业保留了金融资产所有权上几乎所有的风险和报酬,应当继续确认该金融资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-11-28

- 2020-08-04

- 2020-05-01

- 2020-02-27

- 2020-03-03

- 2020-02-06

- 2020-02-14

- 2019-12-20

- 2020-02-07

- 2020-02-15

- 2020-05-27

- 2020-07-12

- 2019-01-05

- 2020-07-11

- 2020-05-07

- 2020-02-27

- 2019-12-28

- 2020-04-19

- 2020-01-02

- 2020-06-25

- 2020-04-25

- 2020-01-30

- 2020-04-24

- 2020-03-05

- 2020-03-20

- 2020-02-11

- 2020-04-03

- 2020-01-10

- 2019-12-31

- 2020-02-13