关于福建2020年高级会计师考试报名补打信息表的通知有哪些呢?

发布时间:2020-10-25

大家想知道高级会计师考试吗?那么关于福建2020年高级会计师考试报名补打信息表的通知有哪些呢?我们一起来看下吧!

省直考区关于补打2020年度全国会计专业技术高级资格考试报名信息表的通知:

接省考办有关通知,为方便考生考后资格审核,成绩合格的考生通过以下网址补打考试报名信息表,并根据10月19日省直考区后审通知要求备齐所需材料参加现场审核。 中级 高级福建省会计考试管理中心 2020年10月23日。

高会资格审核通过后,大家就安心准备评审吧,各省一般评审前要准备好的各项证书如下:申报人的身份证、学历证书、学位证书、聘书、《高级会计实务》考试合格证书原件及复印件及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件、评审条件、破格条件各有差异,高级会计师评审论文的准备时间一般为3-6个月,更有部分学员论文准备时间达到了10个月以上,所以,准备申报高级会计师评审的学员们,千万不能小瞧了论文。

申报评审

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。另外,根据高级会计师申报评审要求,申请参加高级会计师资格评审的人员,还需取得职称外语和职称计算机考试合格证书。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托经人力资源社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。根据《会计专业职务试行条例》的规定,高级会计师职务任职资格评审条件,各地具体规定有所不同,请查阅当地的报考条件。

合格标准

各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,在全国会计考办确定的使用标准范围内,确定当年评审有效的使用标准,并报全国会计考办备案。

成绩管理

参加考试并达到国家合格标准的人员,由全国会计考办核发高级会计师资格考试成绩合格证,该证在全国范围内3年有效。

以上就是今天给大家介绍的所有信息内容,如果看完这篇文章还想知道更多的考试信息,可以关注51题库考试学习网进行详细探讨。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

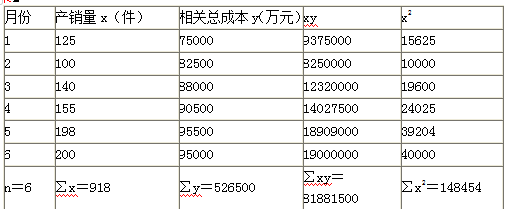

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

财务部经理:公司业务在2017年经历了快速发展,营业收入同比增长38%。但是债务规模也随之大幅攀升,2017年末资产负债率高达85%,显示出财务风险重大。2018年,公司努力优化资本结构,主要做了以下工作:①适度压缩债务规模,提高留存收益比例;②综合采用吸收直接投资、引入战略投资者和非公开定向增发等方式进行权益融资(增发定价基准日前20个交易日公司股票均价为每股17元;增发前公司总股本数量为25亿股);③严格控制赊销条件,强化应收账款催收力度,大幅度改善应收账款周转率;④严格控制并购事项,慎重进入核心能力之外的业务领域。2018年末,公司资产负债率同比下降了10个百分点,为充分利用现有资源、实现财务业绩和资产规模稳定增长奠定了基础。2019年,公司应当根据自身经营状况确定与之匹配的发展速度。

……

要求:

根据上述资料,从资本筹措与使用特征的角度,判断财务经理发言所体现的公司财务战略具体类型,并说明理由。

理由:适度压缩了债务融资规模,提高留存收益比例;严格控制并购事项及慎重进入核心能力之外的业务;充分利用现有资源,实现财务业绩和资产规模稳定增长。

要求:根据材料指出,该连锁店的经营规定体现了PESTEL分析中的哪项关键要素。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-31

- 2020-06-24

- 2020-06-13

- 2020-02-13

- 2020-02-25

- 2020-05-02

- 2020-08-07

- 2020-02-06

- 2020-09-04

- 2019-10-23

- 2020-02-06

- 2020-03-04

- 2020-04-10

- 2020-03-04

- 2020-04-17

- 2020-03-27

- 2020-02-09

- 2020-09-06

- 2020-04-04

- 2020-03-19

- 2020-02-19

- 2020-01-11

- 2020-06-11

- 2020-05-15

- 2020-03-05

- 2020-01-16

- 2020-01-03

- 2020-08-11

- 2020-01-28

- 2020-05-20