海南省高级会计师考试成绩有效期多长时间?各地区一样吗?

发布时间:2020-01-16

高级会计师考试目前是考试和评审结合的方式,考试成绩在全国范围内3年有效,而达到省线标准的高级会计师考试成绩一般一年内有效。这里的3年有效就是指考试合格后,需在3年内通过答辩评审,正式获得高级会计师职称,假如因各种原因超过3年还没有评审通过,那第4年需要重新考试。

1、超过全国线的考试成绩在三年内有效!

第一种情况,2019年高级会计师考试成绩合格考生可参加当年(2019年)高级会计师评审,所以成绩有效期截止到2021年底,可参加2019、2020、2021年高级会计师评审,例如安徽:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效(有效期至2021年底)。

第二种情况:2019年高级会计师考试成绩合格考生无法参加当年高会评审,只能参加2020、2021、2022年高级会计师评审,例如陕西、甘肃:合格成绩单有效期至2022年12月31日。

2、超过省线的考试成绩有效期一般为一年!

第一种情况:超过省线的考试成绩成绩有效期为1年,例如:

吉林当年评审有效的使用标准分数为55分,成绩有效期为1年。

陕西、云南:考试成绩达到省级合格标准的人员,合格成绩单有效期至2020年12月31日。

第二张情况:达到省线的成绩仅当年有效,即仅能参加当年(2019年)高级会计师评审。例如:

内蒙古:未达到国家级而达到自治区合格标准的人员,可以参加2019年度高级会计师资格评审,成绩有效期截至2019年底。

安徽:当年评审有效的使用标准为55分,该成绩仅在我省2019年度高级会计师专业技术资格评审中有效。

第三种情况,超过省线的考试成绩有效期两年,例如甘肃省内合格标准为55分,合格成绩在全省范围内两年有效,有效期至2021年12月31日。

无论考试成绩有多长的有效期,提前准备高会评审才是硬道理!所以希望通过的考生一定要在规定时间内完成评审,避免从头再来,浪费不必要的时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)内部控制体系优化

A会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付总价款的比例,由境外子公司自行确定。2015年年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的抽查盘点记录。

A会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于2016年第一季度末为甲公司提供了内部控制改进建议。甲公司根据A会计师事务所的建议修订了相关内部控制制度,并要求集团内部各单位自2016年7月1日起严格执行。

(2)内部控制审计

B会计师事务所在实施甲公司2016年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,

假定不考虑其他因素。

要求:

1.根据《企业内部控制基本规范》及其配套的指引要求,逐项指出资料(1)中事项①至⑤是否存在内部控制不当之处;对存在不当之处的,分别提出改进的控制措施。

2.根据《企业内部控制基本规范》及其配套指引的要求,指出材料(2)中B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由。

3.根据《企业内部控制基本规范》及其配套指引的要求,指出资料(2)中B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

事项①存在不当之处。

改进措施:企业境外发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

事项②存在不当之处。

改进措施:企业应当加强预付账款和定金的管理,涉及大额或长期的预付款项,应当定期进行追踪核查,发现有疑问的预付款项,应当及时采取措施。

事项③不存在不当之处。

事项④存在不当之处。

改进措施:境外子公司(被担保人)要求变更担保事项的,企业应当重新履行调查评估与审批程序【或:境外子公司(被担保人)要求变更担保事项的,需经甲公司董事会审批】。

事项⑤存在不当之处。

改进措施:企业至少应当于每年年度终了对存货开展全面盘点清查,盘点清查结果应当形成书面报告。

2.B会计师事务所出具内部控制审计报告时应发表“无法表示意见”的审计意见。

理由:注册会计师审计范围受到限制,无法对内部控制有效性发表意见。

3.B会计师事务所对审计中发现的财务报告内部控制重大缺陷须以书面形式与董事会和经理层沟通。

注册会计师在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷做出详细说明。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?

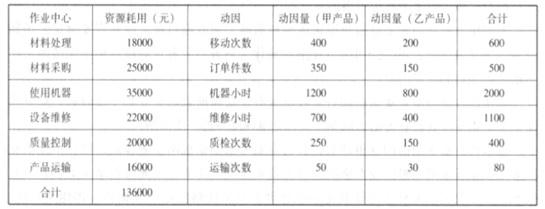

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-08-12

- 2020-01-09

- 2020-02-08

- 2020-01-02

- 2020-01-16

- 2020-01-02

- 2020-08-31

- 2020-01-12

- 2020-09-04

- 2020-09-02

- 2021-05-13

- 2020-03-13

- 2020-09-05

- 2020-01-01

- 2021-05-15

- 2020-01-04

- 2020-04-18

- 2019-12-28

- 2020-09-03

- 2020-09-03

- 2020-08-19

- 2020-01-03

- 2020-07-27

- 2020-01-03

- 2020-09-01

- 2020-01-02

- 2020-10-08

- 2020-09-04

- 2020-01-04