好消息!山西2019高级会计师成绩查询时间公布了

发布时间:2020-01-03

关于山西2019高级会计师成绩查询时间公布了,不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

山西2019高级会计师成绩查询时间公布了,山西2019年高级会计师成绩查询入口为全国会计资格评价网。小伙伴们知道你的考试成绩了吗?2019年山西高级会计师考试成绩查询步骤及合格标准如下,小伙伴们赶快来看一下吧!

山西2019高级会计师成绩查询时间从10月18日开始。

山西2019高级会计师成绩查询入口:

考生登录“全国会计资格评价网”,点击成绩查询,选择报考省市,输入身份证号及姓名即可查询。

山西2019高级会计师成绩查询步骤:

第一步:登录“全国会计资格评价网”,点击成绩查询。

第二步:选择2019年全国会计专业技术资格考试成绩查询。

第三步:选择报考省市,输入身份证号及姓名即可查询。

合格标准:全国合格标准为60分。根据我省考生成绩实际情况,山西省今年不设省当年评审有效的使用标准,以全国合格标准为准。考试成绩合格人员,可自行登录“全国会计资格评价网”下载并打印“全国会计专业技术高级资格考试成绩合格单”,纸质成绩合格单不再下发。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

近年来,甲公司的A品牌首饰市场销售严重下降,有被B品牌首饰替代的趋势,处于弱竞争地位,并且出现了滞销现象。

随着我国经济的快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,亦推进了黄金饰品作为保值增值手段的消费。随着黄金价格持续上涨和国内消费升级,国内金银首饰行业将维持高度景气。

该公司主要生产原材料为黄金,为应对黄金价格持续的上升,控制成本,公司计划采购黄金25吨。受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动仍在持续,全球金价上下震荡激烈,资金风险很大。企业经营过程中销售费用和用工成本大幅增加,远高于行业平均水平。除此以外,国内外进出口政策、国外贸易保护、人民币升值等因素也是经营上的一大难题。

假定不考虑其他因素。

要求:

1.运用SWOT分析模型,分析甲公司内部环境中的优势和劣势、外部环境中的机会和威胁。

2.根据波士顿矩阵模型,指出A品牌所属的类型,并简要分析应采取的对策。

劣势:A品牌首饰市场销售严重下降,有被替代的趋势,出现了滞销现象;销售费用和用工成本大幅增加,远高于行业平均水平。

机会:经济快速增长、消费升级,金银珠宝首饰的消费增长迅猛;黄金价格的上涨,推进了黄金饰品作为保值增值手段的消费。

威胁:受金融危机及欧洲主权债务危机的影响,黄金原材料价格大幅波动,全球金价上下震荡激烈,资金风险大。此外还受到国内外进出口政策、国外贸易保护、人民币升值等因素的威胁。

2.A品牌首饰属于瘦狗业务。

A品牌首饰市场销售严重下降,有被替代的趋势,处于弱竞争地位,并且出现了滞销现象,已经难以为继,应该果断清理,不再投入资金,尽快回收所占用的资金。

理由:对于超预算和预算外采购项目,应先履行预算调整程序,由具有审批权限的部门或人员审批后,再行办理请购手续。

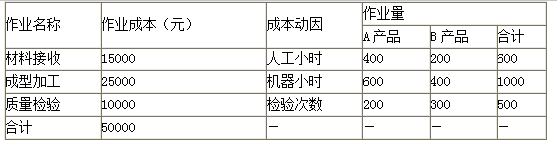

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-13

- 2020-01-03

- 2020-09-02

- 2020-09-07

- 2020-08-19

- 2020-02-09

- 2020-09-02

- 2020-09-01

- 2020-01-01

- 2019-12-28

- 2021-05-15

- 2020-02-11

- 2021-04-25

- 2020-02-02

- 2020-02-08

- 2020-01-02

- 2020-10-08

- 2020-01-16

- 2020-01-16

- 2020-02-16

- 2020-08-20

- 2020-01-10

- 2020-09-04

- 2020-09-06

- 2020-09-05

- 2019-12-27

- 2020-01-02

- 2020-01-03

- 2020-09-03

- 2021-05-15