关于安徽大概什么时候公布2020年高会考试成绩,你知道吗?

发布时间:2020-02-06

好消息!好消息!小伙伴们看过来啦!关于安徽大概什么时候公布2020年高会考试成绩有消息啦!你想知道具体详情吗?今天就跟着51题库考试学习网的脚步一起来看看吧。

安徽的高会考生,2020安徽高级会计师成绩查询时间你知道吗?2020年10月17日前发布高级会计成绩,届时51题库考试学习网会及时发布成绩查询相关信息!想要参加2020年高会考试的考生可以提前了解一下!

安徽2020高会考试时间:2020年9月6日。

安徽2020高会考试成绩公布时间:10月17日前,省会计考办公布我省中、高级资格考试成绩。中、高级考试成绩公布后,如考生对分数提出疑义,各市会考机构可向其提供相关科目的明细分值。

考试结束后接下来就是评审了,关于高级会计师评审常见问题解答,快来了解一下吧!

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

上文讲的就是关于安徽大概什么时候公布2020年高会考试成绩的相关内容啦,下面我们再来看看高级会计师的其他内容吧。

网上报名

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

以上就是关于安徽大概什么时候公布2020年高会考试成绩的全部内容了,小伙伴们有没有了解到自己想知道的呢。感谢您的浏览,51题库考试学习网在这里祝您生活愉快。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司50名管理人员每人授予10 000份现金股票增值权,行权条件:

公司20×7年度实现的净利润较前1年增长6%;

截止20×8年12月31日2个会计年度平均净利润增长率为7%;

截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相关于行权当日甲公司股票每股市场价格的现金,行权期为3年。

甲公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日2个会计年度平均净利润增长率将达到7%,预计未来1年将有2名管理人员离职。

20×8年度,3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计截止20×9年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

20×9年10月20日,甲公司经董事会批准取消该股权激励计划,同时以现金补偿尚未离职的管理人员600万元。20×9年初至取消股权激励计划前,有1名人员离职。

每份现金股票增值权公允价值如下:

20×7年1月1日为9元;20×7年12月31日为10元;

20×8年12月31日为12元;20×9年10月20日为11元。

要求:

1.计算该计划对甲公司20×7年度和20×8年度财务报表的影响。

2.计算因计划的取消对甲公司20×9年度财务报表的影响。

1、计算20×7年末“应付职工薪酬”的余额

(50-2)×10×1/2×1=240(万元),同时确认管理费用240万元。

借:管理费用 240

贷:应付职工薪酬 240

2、计算20×8年末“应付职工薪酬”余额

(50-3-4)×12×2/3×1=344(万元),确认管理费用344-240=104万元

借:管理费用 104

贷:应付职工薪酬 104

3、20×9年10月20日取消股权激励计划,应立即确认剩余等待期的金额。

“应付职工薪酬”余额=(50-3-1)×11×3/3×1=506(万元)

同时确认管理费用506-344=162(万元)。

借:管理费用 162

贷:应付职工薪酬 162

以现金补偿600万元高于该权益工具在回购日公允价值506的部分94万元:

借:应付职工薪酬 506

管理费用 94

贷:银行存款 600

要求:根据资料,运用波士顿矩阵模型,指出丙公司风机业务在市场中所属的业务类型,并说明理由。

理由:丙公司风机业务在欧美市场享有较高的品牌知名度和市场占有率,属于高市场占有率。销售一直保持着较高增长水平,属于高销售增长率。所以属于明星业务。

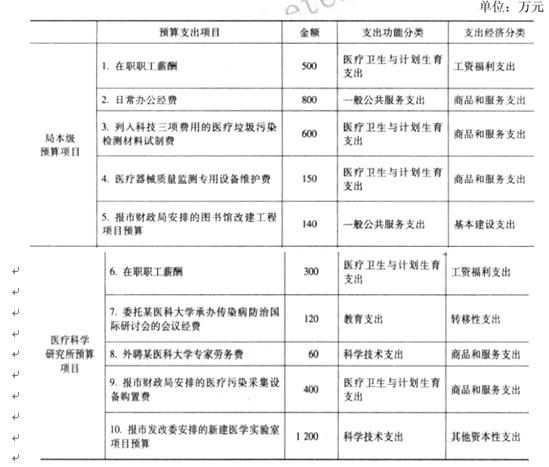

要求:

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

理由:甲公司与 M1 公司共同控制乙公司。(1 分)

或:乙公司不属于甲公司的子公司。(1 分)

或:甲公司不能控制乙公司。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-07

- 2020-09-07

- 2020-01-11

- 2021-10-04

- 2020-08-19

- 2020-01-05

- 2020-01-01

- 2020-09-03

- 2020-09-03

- 2020-01-11

- 2020-02-15

- 2020-01-16

- 2020-09-04

- 2020-10-08

- 2020-01-04

- 2020-01-12

- 2021-01-10

- 2020-01-02

- 2021-07-30

- 2020-09-05

- 2020-10-26

- 2020-10-08

- 2020-10-22

- 2019-12-28

- 2020-10-21

- 2020-09-07

- 2020-04-09

- 2020-02-07

- 2020-02-14

- 2019-01-05