2020山东的高级会计职称成绩已经出来了,快来查询吧!

发布时间:2020-01-02

你们知道什么时候查询考试成绩吗?各位山东的小伙伴们相信已经迫不及待了!

山东2020年高级会计职称成绩查询步骤:考生登录全国会计资格评价网,打开“全国会计资格评价网”后,点击左侧栏“成绩查询”,点击进入“2020年度全国会计专业技术资格考试成绩查询”,选择报考省市,输入证件号和姓名即可查询。

山东2020年高级会计职称成绩查询时间:2019年10月18日开始。

考试合格标准: 2020年全国高级会计师考试合格标准已公布,《高级会计实务》科目考试全国合格标准为60分。各地区、各中央单位当年评审有效的使用标准不得低于55分。

请各位考生注意:高级会计实务是有成绩有效期的,全国线有效期3年,地区线有效期1年,在有效期内评审没过,需要重新参加考试。

2020年各地高级会计师考试结束接下来就是评审了,关于高级会计师评审的一些常见问题,快来了解一下吧!

问题:如果明年参加评审,论文集中准备可以吗?如果不好,会有什么影响?

解答:一般情况下论文最好是隔开几个月发表,但是有些省市明确要求三篇论文必须分两到三年发表,这样的话是绝对不可以集中到一年发表三篇论文的。具体要看参评当地的高会评审要求。

问题:高会评审是必须要在高会实务考试地区评审,还是工作所在地,还是与户籍有关呢?

解答:根据高级会计师考试报名工作年限要求获悉,符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试,评审也需在工作所在地进行评审。高级会计实务成绩是全国有效的,需带着相关成绩证明等资料,跟户籍所在地暂无关系。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的关于山东2020考试成绩查询的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:重大信息应及时传递给董事会、监事会和管理层。或:对于重大风险信息,风险管理部门应向总经理报告同时及时向董事会及其审计委员会报告。

(1)2002 年 8 月,该研究所原所长因经济问题被免职,陈某被任命为所长。

陈某上任之初,拟对研究所人事进行调整。在所长办公会上,所长陈某提出 3 项动议:一是建议聘任赵某为总会计师,赵某虽不懂会计,但工作认真、原则性强,具有高级工程师资格,在加强内部管理中能发挥技术优势;二是自己主抓科研,所里财务会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署;三是财会部原会计孙某因举报前所长经济问题受到开除处分,孙某遭受打击报复问题属实,建议撤销对孙某的处分,恢复

其名誉,安置到后勤部门当物资保管员。经研究,会议通过了所长陈某的动议

(2)2003 年 1 月,研究所办公楼改扩建工程项目及工程预算得到批准。工程项目预算资金400 万元。当年 2 月,改扩建工程项目公开招标,A 建筑公司中标。当年 11 月工程项目完工,经验收合格后投入使用。工程实际发生支出 320 万元,结余资金 80 万元。2003 年 11 月,所长陈某主持会议,研究办公楼改扩建工程项目有关问题。会上,财会部主任张某提请研究如何处理 80 万元工程结余资金。副所长王某表示:鉴于所里职工医药费缺 1:3很大,建议工程结余资金用于医药费支出,请财会部提出具体办法,进行技术处理。财会部主任张某没有表态,所长陈某与参会其他人员均表示赞同。会后,财会部主任张某感到很为难,迟迟未办,在副所长王某的一再催促下,当年 12 月,财会部主任张某与 A 建筑公司协商后,指示财会部将工程结余资金 80 万元以支付工程款的名义转到 A 建筑公司账上,将研究所 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后职工医药费开支。

(3)2004 年 1 月,为了增加研究所的收入,财会部主任张某提出将研究所的一处闲置房屋对外出租的建议。所长办公会批准了该建议。2004 年 2 月,财会部主任张某与 B 商贸公司商谈房屋租赁事项,双方签订了房屋租赁合同。合同约定:租赁期自 2004 年 4 月 1 日起至 2006 年 3 月 31 日止;月租金 10 万元。2004 年研究所收到房屋租金共计 90 万元,未纳入研究所统一财务核算。

2004 年 12 月,所长陈某与副所长王某、总会计师赵某、财会部主任张某等商议年终奖金来源问题。所长陈某提出,将房租收人用于发放奖金。财会部主任张某认为,房租收入可能涉及交税问题。所长陈某则认为:研究所属于事业单位,不用交任何税款。副所长王某、总会计师赵某均没有提出异议。财会部主任张某根据所领导的意见。制订了奖金分配方案,将房租收人 90 万元全部作为年终奖金发给全体职工。

(4)2005 年 5 月,该研究所根据市财政局《关于开展先进会计工作者评选活动的通知》精神,决定推荐财会部主任张某为先进会计工作者候选人,在上报的推荐材料中,对财会部主任张某作出如下鉴定意见:

张某热爱会计工作,努力学习,工作认真,勤勤恳恳,坚持原则,依法办事,诚实守信,客观公正,廉洁自律,不贪不占,开拓创新,在研究所办公楼改扩建工程资金的申请、使用以及加强单位财务收支管理等方面,创造性地开展工作,作出了很大贡献。

要求:

①聘任赵某为总会计师不符合规定。

理由:根据《总会计师条例》的规定,担任总会计师应取得会计师任职资格,主管一个单位或者单位内一个重要方面的财务会计工作的时间不少于 3 年。

②所有会计工作由副所长王某全权负责,所有财务收支和对外报送的财务会计报告最终由王副所长审批、签署不符合规定。

理由:

1)根据《会计法》的规定,单位负责人对本单位会计工作和会计资料的真实性、完整性负责。单位负责人应当在单位财务会计报告上签名并盖章。

2)根据《总会计师条例》的规定,设置总会计师的单位,在单位行政领导成员中,不能再设置与总会计师职责重叠的副职。

③将受到打击报复的财会部原会计孙某安置到后勤部门当物资保管员不符合规定。

理由:根据《会计法》的规定,对受打击报复的会计人员,应当恢复其名誉和原有职务、级别。

情形(2)不合法之处:

研究所将工程结余资金 80 万元转到 A 建筑公司账上,将 36 万元医药费单据转到 A 建筑公司报销,剩余资金留待以后发生职工医药费时报销不符合规定。

理由:

①根据预算法律制度的规定,单位不得截留、挪用、虚报、冒领工程建设资金。

②根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

情形(3)不合法之处:

①房屋租金收入 90 万元未纳入研究所统一财务核算,并作为年终奖金发给全体职工不符合规定。

理由:根据《会计法》的规定,单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算,不得违反《会计法》和国家统一的会计制度的规定私设会计账簿登记、核算。

②房屋租金收入 90 万元未申报缴纳任何税费不符合规定。

理由:根据税收法律制度的规定,该研究所出租房屋租金收人应缴纳印花税、营业税、城市维护建设税、教育费附加、城镇土地使用税、房产税、企业所得税。

要求:

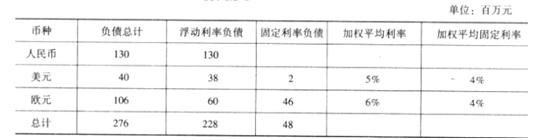

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-01-11

- 2020-09-01

- 2020-09-01

- 2020-01-16

- 2020-01-15

- 2020-08-31

- 2020-08-19

- 2021-05-07

- 2019-01-27

- 2020-01-16

- 2020-01-11

- 2020-01-15

- 2021-04-17

- 2020-01-04

- 2019-01-27

- 2020-02-12

- 2020-01-15

- 2021-05-15

- 2020-01-05

- 2021-05-15

- 2020-09-02

- 2020-01-29

- 2020-01-11

- 2020-01-14

- 2020-01-04

- 2020-08-31

- 2019-12-28

- 2020-09-07

- 2020-09-03