宁夏2020年高级会计考试成绩查询时间是什么时候?

发布时间:2020-09-02

各位小伙伴注意啦!2020年宁夏高级会计职称考试已结束,大家考的怎么样呢?今天51题库考试学习网要给各位考生分享2020年宁夏高级会计职称考试成绩查询入口开通时间的相关内容,详情如下,不了解的考生赶快来看看吧!

一、 高会考试成绩查询时间

2020年会计高级职称成绩将于2020年10月17日前在全国会计资格评价网公布,届时考生可登录网页进行查询。

成绩查询入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

二、 高会成绩合格标准

2020年高级会计职称成绩合格标准暂未公布,请大家参考2019年:

根据财政部发布的《关于2019年度高级会计职称资格考试合格标准等有关问题的通知

》获悉,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计职称资格评审的使用标准,并报全国会计考办备案。

三、高会成绩有效期

考试通过后,接下来就是评审工作,申请参加高级会计职称资格评审的人员,须持有全国高级会计职称资格考试成绩合格证(全国线在三年内有效)或本地区、本部门当年参评使用标准的成绩证明。

这意味着超过国家线的高会考生拥有三次高级会计职称评审机会,超过省线的考生拥有一次高级会计职称评审机会。

四、高会评审及论文准备

宁夏高级会计职称资格后审:

宁夏高级会计职称报名时不设置现场资格审核,采用后审制。

现场审核时间2020年10月18日至10月30日,全科考试通过人员到报名所在地财政局会计管理部门进行资格审核。现场审核时,应提供有效居民身份证、学历或学位证书、相关专业技术资格证书等原件。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位小伙伴们有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:1.根据上述资料,指出甲公司是否满足设立财务公司的规定条件,并说明理由。

要求:2.根据上述资料,指出财务总监关于财务公司服务对象的表述是否存在不当之处,并说明理由。

2.存在不当之处。

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

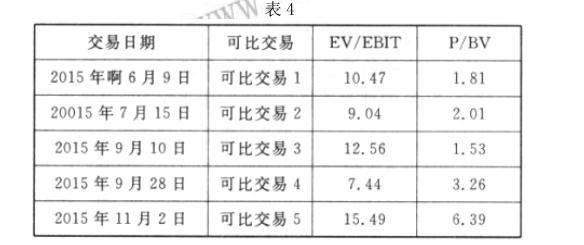

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:权益融资资本成本相对更低;从 N 银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

评分说明:答出“权益融资成本较低”或:“负债融资加大财务风险”的,得相应分值的一半。

要求:

①2015 年 1 月 1 日授予日不作处理。

②2015 年 12 月 31 日。

借:管理费用 80000

贷:资本公积——其他资本公积80000

③2016 年 12 月 31 日。

借:管理费用90000

贷:资本公积——其他资本公积90000

④2017 年 12 月 31 日。

借:管理费用62500

贷:资本公积——其他资本公积 62500

随着人们生活水平的提高和消费能力的增强,消费者除了重视眼镜的基本功能外,还越来越重视美观时尚。尤其年轻人,不再等眼镜坏了才购买新的,而会频繁更换新的款式。这一趋势引起华光眼镜店总经理赵刚的重视。2014年初,赵刚召集各部门开会,研究如何更好地把握市场动态,抓住潜在增长机遇。赵刚要求财务部利用过去3年的财务和业务数据,分析目前华光眼镜店对年轻客户的销售情况。

华光眼镜店管理层通过研究分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造“明天”品牌的新门店,通过“华光”和新“明天”店的认同,需要应对新的挑战。管理层对新战略很有信心,制定了详细的业务计划书,“明天”战略获得了董事会的支持。

面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。在与各部门管理人员的交流中,他发现大家有三方面的担忧,一是担心组织机构调整对个人职位的影响;二是担心现有的经验能否适应新业务的要求;三是担心新业务对个人绩效评价的影响。这些问题如果不能得到解决,牵涉其中的利益相关者必然会对新战略的实施带来影响。赵刚在了解这些情况后,立即召集主要管理人员专门成立了一个变革管理小组领导实施变革。

要求:

1.简述战略实施模式的类型。

2.简要分析华光眼镜采用的战略实施模式,并说明理由。

2.华光眼镜采用的战略实施模式是变革型模式。

理由:华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略。面对新战略实施给企业内部带来的变革,总经理赵刚意识到变革管理的重要性。赵刚召集主要管理人员专门成立一个变革管理小组领导实施变革。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-24

- 2020-01-15

- 2020-01-01

- 2020-09-06

- 2020-09-05

- 2019-01-05

- 2020-01-04

- 2021-05-15

- 2021-05-13

- 2020-08-19

- 2019-01-27

- 2020-01-26

- 2020-02-08

- 2020-01-10

- 2020-01-10

- 2020-01-05

- 2020-01-10

- 2020-10-08

- 2020-01-03

- 2019-12-27

- 2020-01-11

- 2020-08-20

- 2021-05-15

- 2020-01-15

- 2020-02-12

- 2020-01-10

- 2020-02-06

- 2020-03-05

- 2020-04-09

- 2020-11-12