甘肃2018年高级会计师考试省级成绩查询入口

发布时间:2019-01-27

甘肃2018年高级会计师考试成绩查询入口已开通,考生可登录全国会计资格评价网进行成绩查询。(http://kzp.mof.gov.cn/)

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015 年 1 月,京华科技股份有限公司(以下称“JH 科技”)发布公告指出,基于历史传统市场热不再,高速增长 20 年的本公司主要盈利项目(下属三大炼钢、轧钢基地、两大房地产公司)近年来受到强烈的电商冲击,2015 年仍将在上年变盈为亏的趋势上,亏损情形更加严重,未来前景也不乐观。据透露,JH 科技很可能再度增亏数十亿元。JH 科技 2013 年已经亏损 19.5 亿元。2014年底负债率已超过 80%,并且负债中有 75%是短期借款,员工工资不能确保按期发放。JH 科技股价已经处于历史低位,跌破了当初的发行价。

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

追溯 JH 科技多年来所走过的由传统钢铁企业走“钢”、“房”并举,转型升级之路,值得任何一个实务界与理论界人关注与分析。究其原因,JH 科技业绩不断下滑,股价持续下跌,固然有整个钢铁行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。尤其是近几年来,在电商、房地产等的刺激下,全国传统零售行业持续低迷,寒冬仍未过去,众多此类上市公司都面临着行业性的难题。但为什么 JH 科技亏损得最严重并且面临巨大的财务风险呢?这与 JH科技过于激进的扩张战略有关。转折起步于 2008 年的那场美国次贷危机,“风景这边独好”。JH科技的管理者却被一度繁荣的销售市场以及盛行的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在升级商场装修、新开购物城等版图均大举做多,最终导致其一度不振。而为了支撑巨额投资和既有商场的运营,JH 科技不断从银行增加信贷资金,并且将公司的房产、设备等进行售后租回以取得资金。更令人惊讶的是,即便在持续巨亏和无力归还借款的情况下,JH 科技仍然在筹谋业务扩张计划。据 JH 科技相关人士介绍,公司这两年投入 40 亿元先后在多个二线城市征战房地产项目、在本地投入巨额收购网上商城筹划将网购领域奇回市场的计划,目前仍在商谈与筹划中。

可见,JH 科技之所以在“现金为主”的时代成为“巨亏大王”,主要是由于其在经济衰退阶段未正确选择财务战略密切相关。JH 科技案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

要求:

根据 JH 科技案例,结合中国经济高速增长与新常态阶段等背景,从经济周期的不同阶段出发,简述企业应如何选择不同的财务战略。

答案:

解析:

从经济周期的环境分析,通常有复苏、繁荣和衰退三个阶段:

在经济复苏阶段应采取扩张型财务战略,增加厂房设备,采用融资租赁,建立存货,开发新产品,增加劳动力。

在经济繁荣阶段应采取快速扩张型财务战略和稳健型财务战略相结合。繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。繁荣后期采取稳健型财务战略。

在经济衰退阶段应采取防御收缩型财务战略,停止扩张,出售多余的厂房设备,停产不利产品,停止长期采购.削减存货,减少雇员。在经济萧条阶段,特别在经济处于低谷时期,建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。

在经济复苏阶段应采取扩张型财务战略,增加厂房设备,采用融资租赁,建立存货,开发新产品,增加劳动力。

在经济繁荣阶段应采取快速扩张型财务战略和稳健型财务战略相结合。繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。繁荣后期采取稳健型财务战略。

在经济衰退阶段应采取防御收缩型财务战略,停止扩张,出售多余的厂房设备,停产不利产品,停止长期采购.削减存货,减少雇员。在经济萧条阶段,特别在经济处于低谷时期,建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。

甲公司是一家高科技企业,2013年1月,着手筹备收购经营同类业务乙公司的100%股权。评估基准日为2012年12月31日,可比上市公司平均市盈率为15倍。乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

答案:

解析:

1.乙公司的价值=(2-0.1)×15=28.5(亿元)

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

A 企业是一家从事大型设备制造的企业,只为某大型工程配套生产一种大型设备,一直以来 A企业采用变动成本法核算产品生产成本。近年来,随着公司产品的多元化战略实施,为了加强成本管理,A 企业召开会议对成本管理工作的历史现状进行梳理,为下一步成本管理做出规划。以下是会议发言记录:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

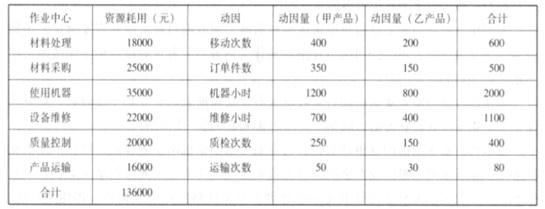

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

若将上述间接成本按照机器小时数进行分配,试计算此时的单位产品间接成本。

答案:

解析:

若将上述间接成本按照机器小时数进行分配,则单位小时成本=1360002000=68(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

2×10年12月1日,甲集团公司通过司法拍卖拍得乙上市公司3亿股股权,占乙上市公司有表决权股份的51%,支付银行存款1.5亿元。该日,乙上市公司仅拥有货币资金为1.2亿元,没有其他资产,股东权益总额为1.2亿元。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

甲集团公司2×10年控制乙上市公司的目的是:计划在2×11年3月1日向乙上市公司注入其所属丙分公司的全部资产,从而最终实现甲集团公司整体上市,进一步盘活国有资产存量。根据上述资料,指出甲集团公司购入乙公司51%股份是否构成企业合并,并简要说明理由。

答案:

解析:

甲集团公司购入乙公司51%股份不构成企业合并。理由:购买日,乙上市公司仅持有货币资金为1.2亿元,不构成业务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-08

- 2020-02-09

- 2020-01-15

- 2020-09-03

- 2020-09-07

- 2020-02-18

- 2020-01-30

- 2020-09-01

- 2020-01-04

- 2019-12-28

- 2020-09-01

- 2020-02-18

- 2019-12-27

- 2021-05-13

- 2020-01-15

- 2020-02-13

- 2020-09-01

- 2020-09-01

- 2020-01-07

- 2020-01-08

- 2020-09-02

- 2020-08-19

- 2020-01-01

- 2020-01-16

- 2021-05-13

- 2020-09-05

- 2020-08-31

- 2020-09-01

- 2020-09-07

- 2020-10-25