2020年广东高级会计考试准考证打印时间你清楚吗?

发布时间:2020-06-24

广东2020年高级会计师考试时间为9月6日,那么,2020广东高会考试准考证打印时间在什么时候?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!

2020广东高级会计师考试准考证打印时间:

2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年广东高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

注意事项:

1.高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登陆本网站补打准考证。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2.准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

3.高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

4.出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

以上是关于广东2020年高级会计师准考证打印的内容,将要参加高级会计师评审的小伙伴仔细看清楚内容要求,抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

如下:

要求:

请分别回答下列互不相关的问题:

当前利息=负债*利率=1000*5%=50(万元)

息税前利润=税前利润+利息=125+50=175(万元)

息税前利润=销售收入*(1-变动成本率)-固定成本

175=1000*(1-变动成本率)-125

变动成本率=70%

需要增加资金=200 万元

增发股份=需要增加资金股价=200/10=20(万股)

设每股盈余无差别点为 S:

(S*30%-125-50-200*6.5%)*(1-20%)200=(S*30%-125-50)*(1-20%)200+20

解方程:S=1060(万元)

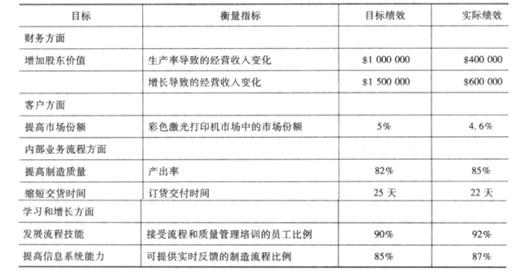

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

假定不考虑其他因素。

要求:

根据下述资料,逐项分析、判断甲公司的相关会计计算是否正确,如不正确,说明理由。

(1)2018年2月5日,甲公司以7元/股的价格购入乙公司股票100万股,支付手续费1.4万元。甲公司将该股票投资分类为以公允价值计量且其变动计入当期损益的金融资产。2019年12月31日,乙公司股票价格为9元/股。2019年2月20日,乙公司分配现金股利,甲公司获得现金股利8万元;3月20日,甲公司以11.6元/股的价格将其持有的乙公司股票全部出售。甲公司因持有乙公司股票在2019年确认的投资收益266.6万元。

(2)2019年1月1日,甲公司以1096.9万元的价格购入了乙公司当日发行的5年期到期一次还本付息的债券;该债券面值1000万元,票面年利率为8%。A公司根据其对该项金融资产的业务管理模式及该项金融资产的合同现金流量特征,将其划分为以摊余成本计量的金融资产,每年年末确认投资收益。该债券的实际利率为5%。甲公司计算的2019年12月31日的该债券的摊余成本为1160万元

(3)2019年12月31日,甲公司持有的某项以公允价值计量且其变动计入其他综合收益的金融资产(非权益性投资)的公允价值为1100万元,账面价值为1750万元。甲公司在2019年12月31日经评估发现该金融资产的信用风险自初始确认后已显著增加,甲公司对该项金融资产应收取的合同现金流量现值为1700万元,而预期能收取的合同现金流量现值为1000万元。甲公司在2019年12月31日不应确认的减值损失。

(4)2019年1月1日,购入乙公司发行的股票100万股,支付购买价款1 080万元,其中包括已宣告但尚未发放的现金股利30万元;甲公司购入后经分析,预计乙公司股票市场价格将持续上涨,甲公司对乙公司不具有控制、共同控制或重大影响,且持有该股票的目的不具有交易性。将其直接指定为以公允价值计量且其变动直接计入其他综合收益的金融资产。

2019年2月1日,收到乙公司分配的现金股利30万元,12月31日,该项股票投资的公允价值为1 300万元。2019年甲公司因该项金融资产确认的投资收益为30万元和其他综合收益250万元

理由:投资收益=现金股利8+(11.6-9)×100=268(万元)

2.甲公司计算的2019年12月31日的该债券的摊余成本为1160万元不正确。

理由:2019年年末,该债券的摊余成本=1096.9+1096.9×5%=1151.75(万元);

3.甲公司在2019年12月31日不应确认的减值损失不正确。

理由:2019年年末,甲公司对该金融工具应计提的减值损失为700(1700-1000)万元

4.2019年甲公司因该项金融资产确认的投资收益为30万元不正确。

理由:2019年甲公司因该项金融资产确认的投资收益为0。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-24

- 2020-04-17

- 2020-08-14

- 2020-04-16

- 2020-02-04

- 2020-04-04

- 2020-02-14

- 2020-04-18

- 2020-04-09

- 2020-08-18

- 2020-03-21

- 2020-07-11

- 2020-08-19

- 2019-01-05

- 2020-07-19

- 2020-04-12

- 2020-01-01

- 2020-08-02

- 2020-04-17

- 2019-07-10

- 2020-04-22

- 2020-05-16

- 2020-05-13

- 2020-04-21

- 2020-01-03

- 2020-04-16

- 2020-08-13

- 2020-04-23

- 2020-07-11

- 2020-04-12