2020贵州高会准考证打印时间你知道吗?

发布时间:2020-04-19

2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,你知道贵州2020高级会计师准考证网上打印的流程吗?打印需要注意些什么呢?51题库考试学习网带领小伙伴们一起来看一下吧!

2020年贵州高级会计师考试时间为9月6日,高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。

贵州2020年高级会计师准考证打印时间:2020年8月27日至9月2日,登录“全国会计资格评价网”下载打印准考证,未在上述时间内打印准考证的,视作放弃考试。也就是说,要参加考试的小伙伴要随时关注贵州会计服务中心的动态哦。

贵州高级会计师考试时间:考试日期为2020年9月6日8:30—12:00。

贵州高级会计师考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

贵州高级会计师考试科目:高级资格考试科目包括《高级会计实务》。

贵州高级会计师考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

那么,我们接下来,看看准考证打印的相关事项吧!

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

再来看看准考证打印的注意事项吧!

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

温馨提示:如果网页登不上网址,可能是因为同时登陆人数较多或网速慢等原因而出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

以上就是51题库考试学习网给大家介绍的内容,因考试政策、内容不断变化与调整,上面的考试信息仅供参考,如果小伙伴们有异议,请以贵州省官方网站公布的内容为准!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018年A公司净利润9.6亿元,利息支出26亿元,研究与开发费用1.8亿元,当期确认为无形资产的研究与开发支出1.2亿元。

(2)2018年A公司年末所有者权益600亿元,年初所有者权益550亿元,年末负债为850亿元,年初负债为780亿元,年末无息流动负债250亿元,年初无息流动负债150亿元,年末在建工程180亿元,年初在建工程200亿元。

(3)A公司平均资本成本率5.5%。

(4)A公司所得税税率25%。

假定不考虑其他因素。

要求:

1.计算A公司税后净营业利润。

2.计算A公司调整后资本。

3.计算A公司经济增加值。

4.指出经济增加值绩效评价方法的优点

2.调整后资本=平均所有者权益+平均带息负债-平均在建工程

平均所有者权益=(600+550)/2=575(亿元)

平均负债=(850+780)/2=815(亿元)

平均无息流动负债=(150+250)/2=200(亿元)

平均带息负债=815-200=615(亿元)

平均在建工程=(180+200)/2=190(亿元)

调整后资本=575+615-190=1000(亿元)

3.经济增加值=税后净营业利润-调整后资本×平均资本成本率=31.35-1000×5.5%=-23.65(亿元)

4.经济增加值法优点:

(1)考虑了所有资本的成本,更真实地反映了企业的价值创造能力;(2)实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;(3)能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

假定不考虑其他因素。

要求:

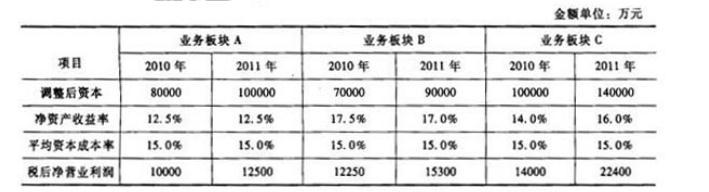

据此,B板块业绩最好,C板块次之,A板块最差。

鉴于双方的资源与能力具有显著的互补性,甲公司与乙公司都有进行合作的意愿。双方管理层就合作的相关事宜进行了协商和谈判。从降低协调成本考虑,最终双方决定建立产销合作联盟:乙公司以较低的价格为甲公司提供技术支持;甲公司为乙公司提供组装、仓储等服务,并以较低的价格让乙公司的空调进驻甲公司的线下门店。双方约定按照一定的比例共享收益,共担风险,并对双方的违约责任和联盟解体等问题都做出了具体的规定。

对于和乙公司结成战略联盟的计划,甲公司也对可能面临的风险进行了分析。公司内部一致认为,产销合作联盟实施过程中可能存在下列风险:首先,双方分别提供的技术与渠道难以按照合适的比例参与利益分配,并且各项成本一直在变动,很难建立合理的、动态的利润分配机制;其次,双方同为白色家电制造企业,存在相互竞争的关系,帮助乙公司销售产品可能会损害自身的利益,合作过程中可能存在商业机密泄露的风险;再者,近期政府的环保标准提升还可能会导致甲公司自身大量产品不合格,而对于乙公司提供的技术支持,甲公司由于专业人员的知识结构不全面、专业经验不足等原因在短期内难以消化吸收。为了规避这些风险,公司领导层决定,一方面,努力巩固与完善与乙公司已建立的信任合作的联盟关系;另一方面,尽快建立风险预控机制,成立风险管理委员会。

假定不考虑其他因素。

<1>?、根据以上资料,指出按照战略发展的思路划分,甲公司战略制定的类型。

<2>?、根据以上资料,简要分析甲公司与乙公司结成战略联盟之后需要规避的主要运营风险。

2. ①产品结构、新产品研发方面可能引发的风险。“政府的环保标准提升可能会导致甲公司自身大量产品不合格”。(1分)

②新市场开发,市场营销策略,包括产品或服务定价与销售渠道,市场营销环境状况等方面可能引发的风险。“双方同为白色家电制造企业,存在相互竞争的关系,帮助乙公司销售产品可能会损害自身的利益”。(2分)

③企业组织效能、管理现状、企业文化,高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验方面可能引发的风险。“而对于乙公司提供的技术支持,甲公司由于专业人员的知识结构、专业经验不足等原因在短期内难以消化吸收”。(2分)

④质量、安全、环保、信息安全等管理中曾发生或易发生失误的业务流程或环节可能引发的风险。“政府的环保标准提升可能会导致甲公司自身大量产品不合格”。(1分)

⑤因企业内、外部人员的道德风险致使企业遭受损失或业务控制系统失灵可能引发的风险。“联盟过程中可能存在商业机密泄露的风险”。(1分)

⑥对现有业务流程和信息系统操作运行情况的监管、运行评价及持续改进能力方面可能引发的风险。“双方分别提供的技术与渠道难以按照合适的比例参与利益分配,并且各项成本一直在变动,很难建立合理的、动态的利润分配机制”。(2分)

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

卡框架,由四个方面指标构成:财务、客户、内部流程、学习与成长。财务指标可显示出企业的战略及其实施和执行是否正在为最终经营结果的改善做出贡献,其他角度指标的改善和提高则是实现目标的手段。即这四个维度的指标间的内在逻辑关系是:通过提高职工的技能和出色的内部运营,使客户更满意,市场份额得以扩大,最终取得更好的财务成果。

选答题

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-12

- 2020-04-25

- 2020-02-16

- 2020-02-14

- 2020-08-15

- 2020-06-10

- 2020-07-18

- 2020-12-12

- 2020-07-25

- 2020-05-02

- 2020-03-22

- 2020-02-13

- 2020-05-02

- 2020-04-05

- 2020-01-02

- 2020-08-01

- 2020-07-22

- 2020-06-13

- 2020-04-03

- 2020-08-06

- 2020-08-02

- 2020-04-05

- 2020-05-30

- 2020-05-20

- 2020-04-23

- 2020-05-16

- 2019-01-05

- 2020-07-09

- 2020-05-12

- 2020-02-04