必看!你知道云南2020高会准考证打印时间在什么时候吗?

发布时间:2020-04-17

云南2020年高级会计师考试时间为9月6日,2020年云南高级会计职称准考证打印时间你知道吗?跟着51题库考试学习网提前了解一下2020年云南高级会计师考试准考证打印相关信息吧!

2020年云南高级会计职称准考证打印时间:准考证打印时间:2020年8月25日至9月7日。报考人员可自行登录报名网站打印准考证。

2020年云南高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为08:30—12:00。

2020年云南高级会计师考试方式:采用无纸化方式。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

以上就是51题库考试学习网为小伙伴们分享的内容,希望对大家有所帮助。2020高会备考来袭,还没开始准备备考的小伙伴们抓紧时间快学习起来吧!预祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)指出衡量项目风险的方法并说明该方法优点。

(2)计算预期净现值和净现值的标准差。

优点:注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

(2)预期净现值=600×0.25+1500×0.5+2500×0.25=1525(万元)

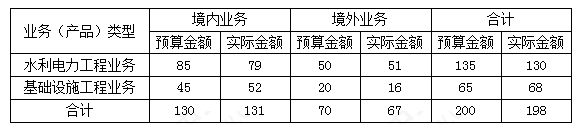

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

甲公司投资部根据董事会的决定,经过可行性分析和市场调研了解到,我国某特种机床在工业、农业、医疗、卫生、能源等行业使用广泛,市场需求将进入快速发展阶段,预计年均增长 20%以上;但是,生产该特种机床的国内企业工艺相对落后,技术研发能力不足,质量难以保证;我国有关产业政策鼓励中外合资制造该特种机床项目,要求注册资本不得低于 1 亿元(人民币,下同),其中中方股份不得低于 50%;欧洲的欧龙公司是全球生产该特种机床的龙头企业,其产品技术先进并占全球市场份额的 80%,有意与甲公司设立合资企业。

1.甲公司与欧龙公司就设立合资企业进行了洽谈,欧龙公司提出的合资条件如下:

(1)合资期限 10 年,注册资本 1 亿元,其中欧龙公司占 50%,以价格为 2 000 万元的专有技术和价格为 3 000 万元的设备投入;甲公司以 5 000 万元现金投入。

(2)合资企业的生产管理、技术研发、国内外销售由欧龙公司负责,关键零部件由欧龙公司从国外进口,租用欧龙公司在中国其他合资项目的闲置厂房。

(3)合资企业每年按销售收入总额的 8%向欧龙公司支付专有技术转让费。

2.甲公司财务部对设立合资企业进行了分析和测算,合资企业投产后预测数据如下:

(1)合资企业投产后,第 1 年、第 2 年、第 3 年的净利润分别为 2 040 万元、2 635 万元、3 700万元,第 410 年各年的净利润均为 5 750 万元。

(2)该项目无建设期;固定资产全部为欧龙公司投入的设备,在合资期限内固定资产总额不变,设备可使用 10 年,按平均年限法计提折旧,预计净残值为零;专有技术按 10 年平均摊销。

要求:

假如你是甲公司的总会计师,请根据上述资料回答下列问题:

静态投资回收期=3+{10 000-(2 540+3 135+4 200)}/6 250=3.02 年

定的科研任务外,甲单位还从事技术转让、咨询与培训等经营性业务,并对经营性业务的会计处理采用权责发生制。

2005 年,财政部门批准的甲单位年度预算为 3 000 万元。1 至 11 月,甲单位累计预算支出数为 2 600 万元,其中:2 100 万元已由财政直接支付,500 万元已由财政授权支付。2005 年 12 月,甲单位经财政部门核定的用款计划数为 400 万元,其中:财政直接支付的用款计划数为 300 万元,财政授权支付的用款计划数为 100 万元。1 至 11 月,甲单位累计经营亏损为 300 万元。

甲单位 2005 年 12 月预算收支及会计处理的有关情况如下(甲单位经营收入适用营业税税率5%,所得税税率 33%,不考虑其他税费):

(1)1 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 100 万元。甲单位将授权额度 100 万元计入“零余额账户用款额度”,并增加财政补助收入 100 万元。

(2)2 日,甲单位与 A 公司签订技术转让与培训合同。合同约定:甲单位将 X 专利技术转让给A 公司并于 12 月 5 日至 20 日向 A 公司提供技术培训服务;A 公司应于合同签订之日起 5 日内向甲单位预付 50 万元技术转让与培训服务费;在 12 月 20 日完成技术培训服务后,A 公司向甲单位再支付 150 万元的技术转让与培训服务费。3 日,甲单位收到 A 公司预付的款项 50 万元,已存入银行,甲单位增加银行存款 50 万元,同时增加预收账款 50 万元。

(3)4 日,甲单位购入一批价值 10 万元的科研用材料,已验收入库,并向银行开具支付令。5日,甲单位收到代理银行转来的“财政授权支付凭证”和供货商的发票,甲单位直接增加事业支出 10 万元,并减少“零余额账户用款额度”10 万元。

(4)6 日,甲单位按政府采购程序与 B 供货商签订一项购货合同,购买一台设备,合同金额 110万元。7 日,甲单位收到 B 供货商交付的设备和购货发票,发票注明的金额为 110 万元,设备已验收入库。当日,甲单位向财政国库支付执行机构提交了“财政直接支付申请书”,向财政部门申请支付 B 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位对上述事项未进行会计处理。

(5)9 日,甲单位收到代理银行转来的用于支付 B 供货商货款的“财政直接支付入账通知书”,通知书中注明的金额为 110 万元。甲单位将 110 万元计入事业支出,并增加财政补助收入 110 万元。

(6)15 日,经批准,甲单位用一台仪器设备对外进行投资。该仪器设备的账面价值为 20 万元,经评估确认的价值为 25 万元。甲单位增加了 20 万元的对外投资,并减少固定资产 20 万元。

(7)20 日,甲单位完成 A 公司的技术培训服务,收到 A 公司支付的款项 150 万元,甲单位增加银行存款 150 万元,增加经营收入 150 万元;增加经营支出 7.5 万元,增加应交税金(应交营业税)7.5 万元。

(8)31 日,甲单位将经营收入和经营支出转入“经营结余”科目,同时将全年 1 月至 12 月累计经营亏损转入结余分配。

(9)31 日,甲单位 2005 年度预算结余资金为 40 万元,其中:财政直接支付年终结余资金为26 万元,财政授权支付年终结余资金为 14 万元。甲单位进行了如下会计处理:借记“财政应返还额度——财政直接支付”科目 26 万元,贷记“财政补助收入”科目 26 万元;借记“财政应返还额度——财政授权支付”科目 14 万元,贷记“零余额账户用款额度”科目 14 万元。

(10)2006 年 1 月 2 日,甲单位收到《财政直接支付额度恢复到账通知书》,恢复 2005 年度财政直接支付额度 26 万元;收到代理银行转来的《财政授权支付额度恢复到账通知书》,恢复 2005年度财政授权支付额度 14 万元。甲单位未进行会计处理。

要求:

会计处理是否正确?如不正确,请说明正确的会计处理。

(2)正确。

(3)不正确。

正确的会计处理:甲单位增加材料 10 万元,并减少“零余额账户用款额度”10 万元。

(4)不正确。

正确的会计处理:由于已经收到购货发票,甲单位应增加固定资产 110 万元,同时增加应付账款 110 万元。

(5)不正确

正确的会计处理:甲单位在计入事业支出 110 万元,并增加财政补助收入 110 万元的同时,

应冲转已经确认的应付账款 110 万元,增加固定基金 110 万元。

(6)不正确。

正确的会计处理:事业单位的对外投资在取得时,应当按照实际支付的款项或者所转让非现

金资产的评估确认价值作为入账价值。甲单位应增加 25 万元的对外投资,并增加事业基金——投资基金 25 万元;同时减少固定基金和固定资产 20 万元。

(7)不正确。

正确的会计处理:在增加 150 万元银行存款和经营收入的同时,甲单位还应冲减 2 日确认的50 万元预收账款,并计入经营收入 50 万元;计入经营支出(或销售税金)10 万元,应交税金(应交营业税)10 万元。

(8)不正确。

正确的会计处理:经营结余通常应当在年末转入结余分配,但如为亏损,则不予结转。甲单

位 1 月至 12 月份全年经营亏损 110 万元,因此不予结转。

(9)正确。

(10)甲单位对恢复财政直接支付额度不做会计处理正确,但对恢复财政授权支付额度不做会

计处理不正确。正确的会计处理:2006 年恢复财政授权支付额度时,甲单位依据代理银行提供的额度恢复到账通知书,应增加“零余额账户用款额度”14 万,减少“财政应返还额度——财政授权支付”14万。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-24

- 2019-07-10

- 2020-01-11

- 2020-06-03

- 2020-05-09

- 2020-05-28

- 2020-07-08

- 2020-04-02

- 2020-08-14

- 2020-05-20

- 2020-08-02

- 2020-06-09

- 2020-05-19

- 2020-06-04

- 2019-08-08

- 2020-05-15

- 2020-08-02

- 2020-02-07

- 2020-03-28

- 2020-04-11

- 2020-04-19

- 2020-04-20

- 2020-07-16

- 2020-06-05

- 2020-06-30

- 2020-02-25

- 2020-04-01

- 2020-07-03

- 2020-08-19

- 2020-07-26