广东2020年高会准考证打印时间你知道吗?

发布时间:2020-06-09

2020年广东高级会计师准考证打印时间已公布,参加高级会计职称考试准考证打印是非常重要的一个环节,小伙伴们快来看看广东高级会计师准考证打印的相关信息吧!

广东高级会计职称准考证打印时间:

准考证打印时间为2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

广东高级会计职称考试时间:

考试日期为9月6日(星期日)8:30—12:00。

广东高级会计职称考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考试内容:

高级会计师考试科目仅有《高级会计实务》一科,看起来虽然很少,但是内容涉及的却是非常广泛,包括会计、审计、战略、财务管理、行政事业单位会计等诸多方面,需要大家熟悉了解以及掌握的知识点非常多!而且每一部分都有一定的难度,这就要求考生在备考的过程中,要将各个部分的知识点掌握清楚。虽然高级会计师考试难度很大,但是考生们也不要退缩,只要大家在学习的过程中坚实信心,坚持不懈,一定会收获想要的结果。

2020年高会考试财务部分更注重实际应用

今年大纲中比较明显的一个特征是,要求考生熟悉风险问题,掌握变动成本法、标准成本法等的实际应用。高级会计师是会计师中的佼佼者,在单位中居于关键部门和重要的位置,应该具有优秀的分析判断能力,要综合考量企业面临的各种风险问题,找出存在的问题,并提出解决方案。此外,高级会计师要将自己所学的知识运用到实践中,形成专业的决断力,在复杂的会计工作中,寻找解决难题的思路,从而做出正确的判断。

预习阶段如何备考?

高级会计师考试备考与中级会计考试备考一样,分为四个阶段!分别是预习阶段、基础阶段、强化阶段和冲刺阶段,每个阶段备考侧重点都有所不同。那预习阶段大家该如何备考呢?此时新教材还没有公布下发,考生可以使用2019年旧教材先进行学习,将知识点梳理一遍,不懂的地方做好标记,使用辅导课程学习的时候,认真听老师的讲解,为基础阶段的学习做好准备!

最后,祝大家考试顺利,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

并简要说明理由。

利润总额减少(或营业外支出增加)2000 万元。

理由:根据或有事项会计准则规定,甲公司对其很可能承担的担保连带责任,应当确认一项预计负债,同时确认营业外支出。

(2)对于交易事项 2,会导致甲公司 20×9 年上半年负债(或预计负债)增加 10 万元,资产(或其他应收款)增加 30 万元,利润总额增加 20 万元。

理由:根据或有事项会计准则的规定,甲公司对其很可能承担责任的产品质量问题应当确认预计负债 50 万元,但由于 20×8 年 12 月已经确认了 40 万元,本期只需要确认 10 万元的负债和销售费用。

同时,对于基本确定可由第三方补偿的理赔金额应当确认一项资产 30 万元 ,同时确认营业外收入 30 万元。

(3)对于交易事项 3,会导致甲公司 20×9 年上半年负债(或预计负债)增加 100 万元,利润总额减少(或营业外支出增加)100 万元。

理由:根据或有事项会计准则的规定。该产品销售合同属于亏损合同,并且不存在标的资产,应当根据履行合同所需承担的损失{(1100-1000)*1=100(万元)}和违约金(1000*1*30%=300(万元))中较低者确认一项预计负债 100 万元,同时确认营业外支出 100 万元。

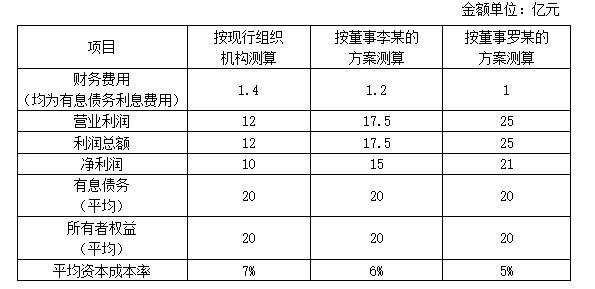

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

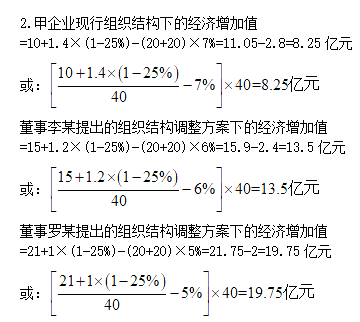

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

董事李某提出的方案属于职能制组织结构。

董事罗某提出的方案属于事业部制组织结构。

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

补充:

经济增加值的计算,要求掌握两种公式:

①经济增加值=税后净营业利润-调整后资本×平均资本成本率

②经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

步骤:

(1)分别确认三项指标,①加权平均资本成本指标;②调整后资本指标;③税后净营业利润指标。(平均带息负债=平均负债总额-平均无息负债)

(2)代入公式。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-24

- 2020-06-06

- 2020-06-25

- 2020-01-04

- 2020-05-07

- 2020-07-03

- 2020-03-27

- 2020-03-28

- 2020-05-09

- 2021-04-24

- 2019-12-28

- 2020-04-19

- 2020-02-14

- 2020-04-03

- 2020-05-07

- 2020-04-25

- 2020-08-09

- 2020-02-28

- 2020-05-13

- 2020-07-02

- 2020-04-29

- 2020-01-01

- 2020-08-18

- 2020-04-10

- 2020-01-04

- 2020-02-27

- 2020-02-28

- 2020-08-05

- 2020-04-23

- 2020-05-28