速看:2020年河北高级会计师职称准考证打印时间

发布时间:2020-04-12

关于2020年河北高级会计师职称准考证打印时间是什么时候?不知道的也没关系,今天51题库考试学习网就来告诉你!

2020河北高会准考证打印时间什么时候开始?高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。已经报考了河北高会考试的人员,你知道2020年河北高级会计师准考证的打印时间吗?

河北高会准考证打印时间:

8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。

河北高会考试时间:2020年9月6日8:30—12:00。

河北高会考试科目:高级资格考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

河北高会考试方式:高级会计师考试方式为无纸化考试。

准考证打印注意事项:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料,以免影响考试。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮您解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求

1.计算该石油公司的经济增加值。

2.若该石油公司2018年的经济增加值预期目标为300万元,在其他条件不变的情况下,问2018年的投资资本收益率比2017年提高多少才能完成经济增加值的预期目标。

3.简述经济增加值的优缺点。

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

税后净营业利润=300+(80+30)×(1-25%)=382.5(万元)

调整后资本总额=600+(500-100)=1 000(万元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率

=382.5-1 000×12%

=262.5(万元)

该石油公司2017年度创造的经济增加值为262.5万元,可以与本企业历史同期相比较,亦可以与同行业规模相当的其他企业比较,分析评价企业的经营绩效。

2.经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额。

2017年:262.5=(投资资本收益率-12%)×1 000

投资资本收益率=38.25%

经济增加值=(投资资本收益率-平均资本成本率)×调整后资本总额

2018年:300=(投资资本收益率-12%)×1 000

投资资本收益率=42%

2018年的投资资本收益率比2017年提高42%-38.25%=3.75%

3.经济增加值法的主要优点:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业育目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

经济增加值法的主要缺点是:一是仅对企业当期或未来1-3年价值创造情况的衡量和预判,无法衡量企业长远发展战略的价值创造情况;二是计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;三是不同行业、不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期。在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

要求:分别指出市场部经理和生产部经理建议的公司战略类型。

生产部经理的建议属于稳定型[或:维持性;或:防守型]战略。(1.5分)

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

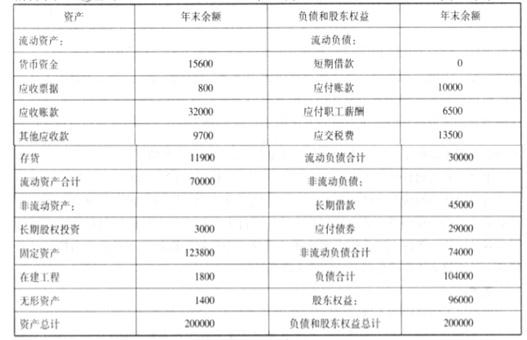

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

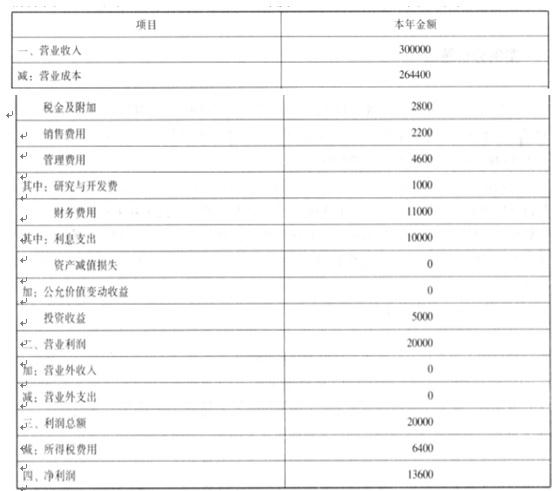

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-11

- 2020-01-14

- 2019-12-24

- 2020-07-23

- 2020-08-20

- 2020-05-10

- 2020-06-28

- 2020-04-30

- 2020-04-11

- 2020-07-21

- 2020-08-07

- 2020-04-22

- 2020-03-22

- 2020-07-16

- 2020-04-08

- 2020-07-29

- 2020-03-18

- 2020-07-15

- 2020-04-15

- 2020-05-22

- 2020-04-16

- 2020-08-15

- 2020-06-09

- 2020-04-23

- 2020-05-23

- 2020-08-23

- 2020-01-02

- 2020-05-03

- 2020-08-06

- 2020-08-12