了解一下河北2020高级会计师准考证打印时间!

发布时间:2020-03-18

小伙伴看过来啦,想知道河北2020高级会计师准考证打印时间吗?这里有详细的说明哦,一起来看看吧。

河北2020高级会计师报名时间2020年3月16日至31日,高级会计师考试缴费统一在3月31日24时截止。报考人员未在规定时间内报名并缴费成功的,视为放弃考试资格。河北2020高级会计师准考证打印时间已公布!

高级会计师准考证打印时间8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。

高级会计师考试科目

高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师考试大纲使用全国会计专业技术资格考试领导小组办公室制定的2020年度高级资格考试大纲。

高级会计师考试时间:2020年9月6日8:30—12:00

高级会计师考试方式:高级会计师考试方式为无纸化考试。

高级会计师入场程序及要求考生凭准考证和本人二代居民身份证原件入场,在进行身份验证之后,进行现场图像采集,然后按准考证上的座位号对号入座。考试开始30分钟后,考生不得进入考场参加考试。迟到30分钟内入场参加考试的,系统自动扣除迟到时间。

上文讲的就是关于河北2020高级会计师准考证打印时间的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于河北2020高级会计师准考证打印时间的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:该重点实验室的分立不属于无偿划转。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也须承担相应的职责。

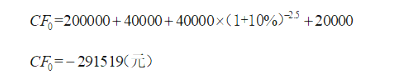

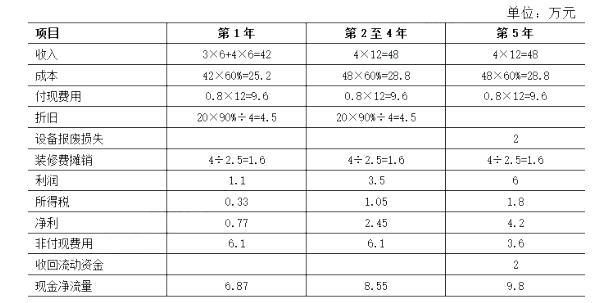

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-01

- 2020-08-06

- 2020-01-14

- 2020-04-29

- 2020-05-19

- 2020-08-20

- 2020-05-10

- 2020-04-08

- 2020-05-01

- 2020-08-29

- 2020-04-08

- 2020-07-31

- 2020-05-01

- 2020-08-30

- 2020-05-02

- 2020-02-23

- 2020-04-07

- 2020-04-29

- 2020-05-04

- 2020-06-11

- 2020-04-09

- 2020-04-24

- 2020-02-26

- 2020-04-15

- 2020-05-13

- 2020-04-23

- 2020-02-13

- 2020-07-07

- 2021-04-16

- 2020-08-08