一起来了解一下2020年西藏高会准考证打印时间的信息吧!

发布时间:2020-05-28

很多小伙伴想了解2020年西藏高会准考证打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

已报名参加2020年云南高级会计师考试的同学请注意!考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。2020年西藏高会准考证打印时间是什么时候?了解一下吧!

2020年西藏高会准考证打印时间:2020年8月20日至9月5日,报名考生在网上自行打印准考证。

2020年西藏高级会计证考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020年西藏高会准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:分析甲公司处于企业发展的哪个阶段,适合采取哪种财务战略。

理由:销售收入高速增长,资金需求很大,股利分配很低。

企业处于成长期时应当采取扩张型财务战略。

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

2.绝对数控制和相对数控制。

3.可控性原则和例外性原则。

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

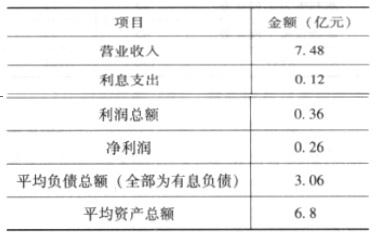

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

①息税前利润;②营业净利率;③总资产周转率;④权益乘数;⑤净资产收益率。

②营业净利率=0.26/7.48=3.48%

③总资产周转率=7.48/6.8=1.1(次)

④权益乘数=6.8/(6.8-3.06)=1.82

⑤净资产收益率=0.26/(6.8-3.06)=6.95%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2019-07-10

- 2020-06-12

- 2020-04-09

- 2020-01-01

- 2020-08-05

- 2020-03-21

- 2020-04-15

- 2020-02-19

- 2020-05-29

- 2020-08-08

- 2020-01-16

- 2020-07-23

- 2020-02-16

- 2020-08-14

- 2020-02-14

- 2020-07-05

- 2020-04-08

- 2020-07-24

- 2020-04-15

- 2020-05-02

- 2020-06-23

- 2020-08-22

- 2020-01-04

- 2020-04-25

- 2020-05-12

- 2020-05-20

- 2020-08-21

- 2020-08-12

- 2020-01-28