通知!山东2020年高级会计师准考证打印入口于8月19日开通

发布时间:2020-08-05

参加报名高级会计考试的山东考生们有了解今年的准考证在多久打印吗?51题库考试学习网也是第一时间了解到了山东2020年高级会计师准考证打印入口将于8月19日开通,山东2020年高级会计师准考证打印时间为8月19日-8月28日,考试时间为9月6日。

考生在准考证打印时间内登陆山东省财政厅官网-山东会计管理栏目-会计职称业务办理-初级-准考证,或登陆山东会计信息网进行打印。

准考证打印期间,如果发现准考证上的“身份证号”或者“姓名”与身份证上的信息不一致,如果确因报名时填报错误或姓名变更的,请提供有关材料并联系各市财政局会计科进行修改。

请广大考生认真阅读并自觉遵守准考证上关于考试和卫生防疫等有关事项的规定,并按照要求签署承诺。

山东高级会计师考试疫情防控要求:

一、请广大考生近期注意做好自我健康管理,通过微信搜索“山东电子健康通行卡”,或支付宝首页搜索“山东电子健康通行卡”申领山东省健康通行码并持续关注健康码状态。

二、考生需提前填报《考试人员健康管理信息采集表》,每科次入场后由考场工作人员收回。考生应如实申报个人健康信息,自愿承担因不实承诺应承担的相关责任,接受相应处理。凡违反我省常态化疫情防控有关规定,隐瞒、虚报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

三、每次考试前,考生应至少提前1小时到达考点,接受体温测量、核验山东省电子健康通行码、准考证、有效身份证和《考试人员健康管理信息采集表》。经现场测量体温正常(<37.3℃)且无咳嗽等呼吸道异常症状者方可进入考点;经现场确认有体温异常或呼吸道异常症状者,不得进入考点,工作人员做好记录,由考生签字确认,并配合到定点收治医院发热门诊就诊。

《山东省2020年度会计资格考试新冠肺炎疫情防控告知书》说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

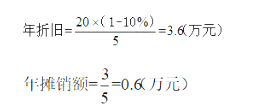

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-22

- 2020-04-23

- 2020-04-09

- 2020-07-31

- 2020-04-03

- 2020-05-10

- 2020-04-15

- 2020-04-17

- 2020-04-29

- 2020-07-25

- 2020-07-04

- 2020-05-12

- 2020-04-19

- 2020-04-17

- 2020-01-14

- 2020-07-25

- 2019-12-31

- 2020-05-16

- 2020-04-12

- 2020-02-28

- 2020-08-12

- 2020-08-13

- 2020-08-22

- 2020-04-23

- 2020-04-07

- 2020-03-21

- 2019-01-05

- 2020-07-07

- 2020-04-24

- 2021-04-24