2020年山东高级会计考试准考证打印时间,赶紧看看

发布时间:2020-05-14

山东的小伙伴们,关于2020年山东高会准考证网上打印时间!估计很多的小伙伴都不知道吧?没关系,现在跟着51题库考试学习网一起来了解一下吧!

打印准考证报考人员于8月27日后登录山东省财政厅网站“山东会计管理”专题网页或山东会计信息网查询,并根据提示信息打印准考证。已确认缴费的报考人员,务必于网上打印准考证时间段内,登录原报名网站下载打印准考证。未在规定时间内打印准考证的,视为自动放弃本年度中、高级资格考试。

2020年山东高级会计证考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。2020年山东高级会计证考试方式:实行无纸化考试。

考试时间:2020年高级会计实务考试时间在9月6日,考试时间为8:30~12:00,考试时长3.5小时。

考试形式:考试为开卷考试。

考试方式:实行无纸化考试,什么是“无纸化考试”呢?

“无纸化考试”是指考生在计算机上对随机生成的考试试卷进行答题,题目阅读及答题都在计算机上进行。这就加大了考试的难度,因为参加高会考试的考生年龄基本上都在35岁以上,对于这一类考生,面对电脑做题的不适应性,所面临的问题也比较多。

现在我们一起来看看其他要求:

(一)各地考试管理机构应按统一规定的时间、程序组织网上报名工作,严格把握报名条件,认真负责地做好报名资格的审核工作。

(二)各省级考试管理机构应于考试开始2日前完成对监考人员、考试工作人员培训等各项考前准备工作,于考试开始前1日内完成对所有考点、考场和检测等工作,并做好防范和打击作弊活动的各项准备工作。

(三)各地区、各中央单位可根据本地区、本部门会计人员的实际情况,在全国会计考办确定的使用标准范围内,确定本地区、本部门2020年高级会计师职务任职资格评审有效的使用标准,并报全国会计考办备案。

(四)各级考试管理机构要本着以考生为本的原则,提高服务意识,认真负责,精心细致做好考务管理各环节工作,确保2020年度中、高级资格考试各项工作圆满完成。

好啦!今天51题库考试学习网为你分享的内容就到此结束啦!希望能够帮助到小伙伴们,想要了解更多的考试资讯吗?请关注51题库考试学习网吧!

关于山东2020年高级会计职称考试方式,你清楚吗?不知道吧?没关系,今天51题库考试学习网就为你分享了相关内容,赶紧看看吧!

你清楚吗?这些都不知道吧?没关系,今天51题库考试学习网就为你分享了相关内容,赶紧看看吧!

山东2020年高级会计职称考试方式为无纸化考试方式,考试时间为9月6日,机会总是留给有准备的人。大家要抓住这段备考的黄金时间,不要白白浪费哦!已报名高会考生抓紧时间学习吧!

山东2020年高级会计职称考试时间:2020年9月6日8:30—12:00。

山东2020年高级会计职称考试方式:高级会计师考试方式为无纸化考试。

山东2020年高级会计职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。高级会计师考试为开卷考试,从2019年的高会考试来看,考试内容广泛,命题范围几乎涉及所有章节。

我们一起来看看2020年高级会计师报名条件

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

本通知所述学历或学位,是指经国家教育行政部门认可的学历或学位。本通知所述有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,抓紧时间备考吧!机会总是留给有准备的人!51题库考试学习网祝你们考试成功!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,判断丁发言中的观点是否存在不当之处;存在不当之处的,指出不当之处,并说明理由。

不当之处:虚拟股票作为权益结算的股份支付进行会计处理。

理由:采用虚拟股票激励方式,激励对象可以根据被授予虚拟股票的数量参与公司分红并享受股价升值收益。

或:虚拟股票本质上是奖金延期支付,其资金来源于公司的奖励基金。

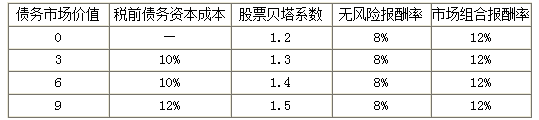

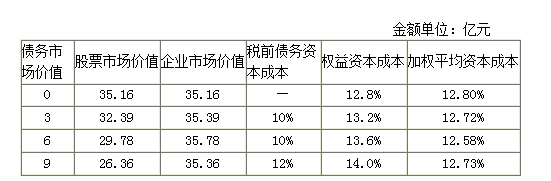

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

要求:

A.企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债。

B.对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

C.等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改。

D.在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。

等待期是指可行权条件得到满足的期间。股份支付中通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。可行权条件包括服务期限条件和业绩条件。服务期限条件是指职工完成规定服务期间才可行权的条件。业绩条件是指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响。但市场条件是否得到满足,不影响企业对预计可行权情况的估计。

非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。企业在确定权益工具在授予日的公允价值时,不考虑非市场条件的影响。但非市场条件是否得到满足,影响企业对预计可行权情况的估计。对于可行权条件为业绩条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率、服务期限等),企业就应当确认已取得的服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-03

- 2020-08-01

- 2020-04-22

- 2019-07-10

- 2020-05-22

- 2020-03-27

- 2020-04-17

- 2020-02-13

- 2020-03-22

- 2020-02-08

- 2020-07-01

- 2020-04-05

- 2020-01-02

- 2020-02-12

- 2020-08-11

- 2020-04-08

- 2020-07-08

- 2020-02-12

- 2020-01-15

- 2020-05-14

- 2020-05-28

- 2020-04-12

- 2020-04-19

- 2020-06-13

- 2020-01-09

- 2020-02-28

- 2020-07-19

- 2020-07-23

- 2020-08-13

- 2019-12-12