你知道吗!2020年河南高会考试准考证打印时间是什么时候?

发布时间:2020-08-13

对于高级会计师考试而言,坚持往往最为重要!加油,伙伴们!相信通过大家的努力,能够顺利拿下高级会计师。参加2020年高会考试的小伙伴们,2020年河南高会考试时间为9月6日,那么,2020年河南高会考试准考证打印时间是什么时候?小伙伴们快来和51题库考试学习网一起看一下吧!

2020年河南高会考试准考证打印时间:2020年8月24日00:00至9月4日23:59。

2020年河南高会考试准考证打印地址:请在规定时间内登录全国会计资格评价网,点击“准考证打印”按钮,选择河南省和证件类型,并录入证件号码和附加码,点击〔查询〕按钮进入下一级页面后,再点击〔打印〕,自行打印准考证。

高会准考证打印流程:

1、考生登陆“全国会计资格评价网”,网址:http://kzp.mof.gov.cn/index.jsp。

2、进入网页,点击左侧“准考证打印”。

3、准考证打印页面,选择“高级准考证”。

4、进入全国会计专业技术资格考试网上报名系统,选择身省份、证件类型、填入证件号、姓名、附加码。

5、点击“查询”按钮,进入信息页面,核对准考证上个人信息是否有误,确认无误后,点击打印即可。为了保证打印效果,建议选择彩色打印机或者激光打印机打印,确保准考证能够清晰地核查个人照片、证件号码以及报考科目等信息。准考证打印使用标准A4纸。打印准考证时,建议保留一份准考证电子版。准考证是参加考试和领取会计专业技术资格证书的重要凭证,切勿丢失。请务必在规定时间内自行上网打印准考证,按照考生须知做好备考事宜,以确保顺利参加考试。

未在规定时间内打印准考证的,视为自动放弃本年度会计专业技术资格考试。

按照新冠肺炎疫情常态化防控要求,请近期注意做好自我健康管理,通过微信小程序“国家政务服务平台”或支付宝小程序“豫事办”申领本人防疫健康码,持续关注健康码状态,并于各科目开考前1小时到达考点主动配合工作人员核验绿码、测量体温。请务必携带本人有效身份证和准考证参加考试。

特此说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,常用公式大全2020高会各章节易错点 在考前必须攻克它!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

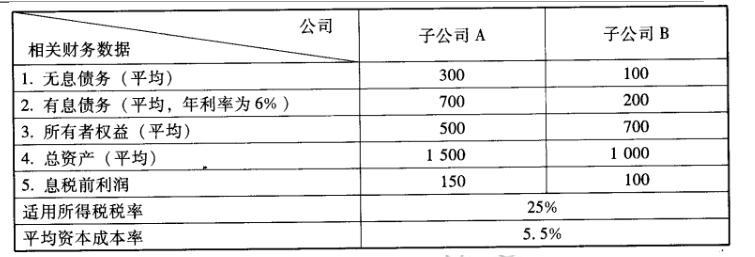

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

B 公司经济增加值=66 +200 x6%*(1- 25%)- (200 +700)*5.5%= 25.5(万元)

(2)评价:从经济增加值角度分析,A 公司业绩好于 B 公司。

要求:针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

(1)2017年7月3日,甲公司以银行存款6000万元购入A公司70%的有表决权股份,并开始对A公司实施控制,同时以银行存款支付与并购业务直接相关的并购费用80万元。当日,A公司可辨认净资产的账面价值为7000万元,其公允价值为8000万元。此前,甲公司与A公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

①在个别财务报表中,确认对A公司长期股权投资的初始投资成本6000万元。

②编制购买日合并财务报表时,将2017年7月3日甲公司和A公司的各项可辨认资产、负债,均按账面价值计入购买日的合并资产负债表。

要求:(1)根据资料(1),分别判断会计处理①和②是否正确;如不正确,指出正确的处理。

(2)2018年3月1日,甲公司以银行存款8000万元购入B公司90%的有表决权股份,并开始对B公司实施控制。当日,B公司可辨认净资产的账面价值为8500万元,其公允价值为10000万元。甲公司对该项合并所涉及的各项资产、负债的公允价值进行复核,复核结果表明所确定的公允价值是恰当的。此前,甲公司与B公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

③编制购买日合并资产负债表时,因并购B公司确认对商誉的影响金额“-1000万元”。

④编制2018年度合并利润表时,将B公司2018年1月1日至2月28日的利润,以及2018年3月1日至12月31日以购买日公允价值为基础持续计算的利润均纳入合并利润表。

要求:(2)根据资料(2),分别判断会计处理③和④是否正确;如不正确,指出正确的处理

(3)2018年7月2日,甲公司以银行存款19000万元从其母公司P集团公司购入C公司90%的有表决权股份,并开始对C公司实施控制。2018年7月1日,以C公司在P集团合并财务报表中的资产、负债账面价值为基础,计算确定的C公司净资产为20000万元。此前,甲公司和C公司均是由P集团公司控制的子公司。P集团公司为甲公司和C公司的最终控制方且该控制并非暂时性的。甲公司与P集团公司及P集团内其他公司之间均未发生内部交易或事项。

对此,甲公司做出了如下相关会计处理:

⑤在个别财务报表中,确认对C公司长期股权投资的初始投资成本19000万元。

⑥编制2018年度合并利润表时,将C公司2018年1月1日至12月31日的收入、费用和利润纳入合并利润表。

要求:(3)根据资料(3),分别判断会计处理⑤和⑥是否正确;如不正确,指出正确的处理

②不正确。

正确的处理:在购买日合并资产负债表中,合并中取得的被购买方各项可辨认资产、负债应以其在购买日的公允价值计量。或:将2017年7月3日A公司可辨认资产、负债按公允价值计入购买日的合并资产负债表。

(2)③不正确。

正确的处理:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,应计入合并当期的营业外收入(或计入当期损益)。

或:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,在购买日合并资产负债表中作为盈余公积和未分配利润反映(或作为留存收益反映)。

④不正确。

正确的处理:将B公司自购买日(2018年3月1日)起至年末以购买日公允价值为基础持续计算的损益计入合并利润表。

或:不应将B公司自2018年1月1日至2月28日的利润纳入甲公司合并利润表。

(3)⑤不正确。

正确的处理:合并方应确认对C公司长期股权投资的初始投资成本18000万元(20000×90%)。

⑥正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-13

- 2020-08-14

- 2020-07-24

- 2020-04-19

- 2020-05-21

- 2020-07-29

- 2019-12-13

- 2020-04-03

- 2020-04-22

- 2020-03-28

- 2020-04-12

- 2020-07-15

- 2020-04-22

- 2020-05-15

- 2020-07-19

- 2020-01-29

- 2020-04-18

- 2020-04-16

- 2020-05-01

- 2020-05-16

- 2020-08-01

- 2020-04-18

- 2020-08-04

- 2020-02-04

- 2020-07-29

- 2020-04-17

- 2020-04-21

- 2020-05-01

- 2020-05-19

- 2020-04-02