对于2020年内蒙古高级会计师准考证打印时间你真的了解吗?

发布时间:2020-05-13

生命太过短暂,今天放弃了明天不一定能得到。为了帮助小伙伴们了解2020年内蒙古高级会计师准考证打印时间的信息,51题库考试学习网在下面为大家带来的相关信息,以供参考。

不论你在什么时候开始学习高会,最重要的是开始后就不要停止,只有坚持学习,打好基础才能取得好成绩。2020年内蒙古高级会计职称准考证打印时间公布了吗?2020年内蒙古高级会计师准考证打印时间8月10日前公布,已经报考了2020年内蒙古高级会计师考试的人员,快来看看内蒙古高会准考证打印的相关信息吧!

2020年内蒙古高级会计师准考证打印时间:8月10日前公布,届时,考生可自行登录财政部“全国会计资格评价网”打印准考证。

2020年内蒙古高级会计师考试时间:9月6日8:30-12:00。

2020年内蒙古高级会计师考试科目:《高级会计实务》。

2020年内蒙古高级会计师考试题型:全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

备考高会教材必须有,教材和辅导书在听课的过程中一定要按部就班的扎扎实实的一点点过,对教材里面每段内容都要看一遍,应试指南里面讲的是核心的考点,相应辅助的知识点都在教材里面讲明,这两本书搭配就很好了,有骨头有肉,放在一起就很丰满了。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

以上就是今天51题库考试学习网为大家带来的关于2020年内蒙古高级会计师准考证打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

投资部经理:根据市场前景、项目经营等相关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

要求:

根据上述资料,逐项判断经营部经理和投资部经理的观点是否存在不当之处;对存在不当之处的,分别说明理由。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

投资部经理的观点存在不当之处。

理由:如果用内含报酬率作为评价指标,其判断标准为:项目预计内含报酬率大于公司或项目的加权平均资本成本。

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

总经理王某提出,收购W国的海维信息技术有限责任公司(以下简称“海维公司”),利用海维公司的地区优势以及已经聚集的客户群体,一举将甲公司机器人推向W国各地,甲公司与海维公司恰谈收购事宜时,海维公司提出收购100%股权的收购对价为5亿元人民币(以下均为人民币单位)。甲公司聘请专业调研机构对海维公司进行价值评估,经过机构调查,拟以市盈率为乘数,运用可比企业分析法计算海维公司股权价值,相关可比公司2018年末的数据如下表所示:

海维公司2018年末的净利润为1.2亿元,海维公司收购基准日为2018年12月31日,假定不考虑其他因素。

要求:

1.采用可比企业分析法中的市盈率法,计算海维公司的股权价值,并判断按照海维公司提出的收购对价收购该公司,是否可行。

2.指出境外直接投资的主要方式除并购外,还有哪几种。

3.简述境外直接投资的动机。

海维公司2018年末股权价值=3.69×1.2=4.43(亿元)

由于海维公司的股权价值4.43亿元小于海维公司提出的100%股权的收购对价5亿元,所以按照海维公司提出的收购对价收购该公司不可行。

2.境外直接投资的主要方式除并购外,还有合资经营、合作经营、独资经营和新设企业。

3.境外直接投资的动机:

①获取原材料。

②降低成本。

③分散和降低经营风险。

④发挥自身优势,提高竞争力。

⑤获取先进技术和管理经验。

⑥实现规模经济。

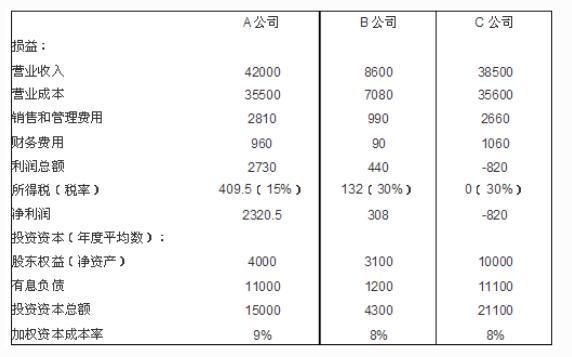

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-10

- 2020-03-05

- 2019-01-05

- 2020-12-16

- 2020-03-28

- 2019-08-10

- 2020-05-07

- 2020-08-23

- 2020-05-14

- 2020-04-04

- 2020-08-17

- 2020-01-12

- 2020-07-09

- 2020-07-23

- 2020-05-24

- 2020-08-20

- 2020-05-21

- 2020-08-02

- 2020-02-25

- 2020-07-16

- 2020-05-03

- 2020-07-08

- 2020-04-21

- 2020-05-23

- 2019-01-05

- 2020-05-09

- 2020-06-14

- 2021-07-08

- 2020-01-07

- 2020-05-03