快看!听说西藏2020年高级会计师准考证打印时间已公布啦!

发布时间:2020-05-15

为了更好的制订学习计划,近期有小伙伴就在询问西藏2020年高级会计师准考证打印时间的相关消息,鉴于此,51题库考试学习网在下面为大家带来西藏2020年高级会计师准考证打印时间的相关信息,以供参考。

过错是暂时的遗憾,而错过则是永远的遗憾,高会备考从此刻开始,不要让高级会计师成为你的遗憾。2020年西藏高级会计职称准考证打印时间已公布,参加高会考试准考证打印是非常重要的一个环节,已经报考了2020年西藏高级会计师考试的人员,快来看看西藏高级会计师准考证打印的相关信息吧!

2020年西藏高会准考证打印时间:2020年8月20日至9月5日,报名考生在网上自行打印准考证。

2020年西藏高会考试题型:全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

2020年高级会计实务做题技巧:《高级会计实务》试题全部为主观题,灵活性程度高,不仅考核答题人的专业水平,同时也考核答题人的分析判断、归纳总结能力。在题目解答时,我们需要把握以下关键点:

1、问什么答什么。做题时首先看题目要求,判断这道题考核的是哪一章的哪一个知识点,要求里面涵盖了几个问题,一个问题对应一个答案,切忌长篇大论,答不到关键点上。

2、掌握做题程序。一是整个卷子的做题顺序。建议大家从自己熟悉的题目做起,不必拘泥于题目顺序,容易出错的计算性题目就可以先放一下。二是对于阅读量较大的题目,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键性信息标示出来,这样会更利于后续答题。

3、涉及计算的知识点比较集中。每年考题中都会涉及一部分计算性题目,但是都比较简单,比如回收期、净现值、内含报酬率、外部融资需要量、内部增长率、可持续增长率的计算、变动成本的损益计算;标准成本差异分析等。计算性知识点非常集中,计算能力相对较差的考生,备考期间可以重点练习以上知识点,能够总结出做题“套路”即可。

4、答案要能够体现出分析的意思。比如题目要求指出某公司预算管理专题会议要求中体现了哪些预算控制方式,资料中体现了哪种预算控制方式,就写出哪种方式,切不可将所有的预算控制方式全部答上,如果全部答上,则阅卷老师认为没有任何分析的意思,直接照搬教材上的内容,不会给分。

以上就是51题库考试学习网给大家带来的西藏2020年高级会计师准考证打印时间的相关消息,想知道更多消息的小伙伴们可以关注51题库考试学习网,祝大家在考试的道路上一切顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

约束条款(1):(320+800*10%+x*10%)/(800*10%+x*10%)=4

x=266.67(万元)

约束条款(2):(3000+x*50%)/(800+x)=2

x=933.33(万元)

约束条款(3):(800+x)/4000=0.5

x=1200(万元)

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

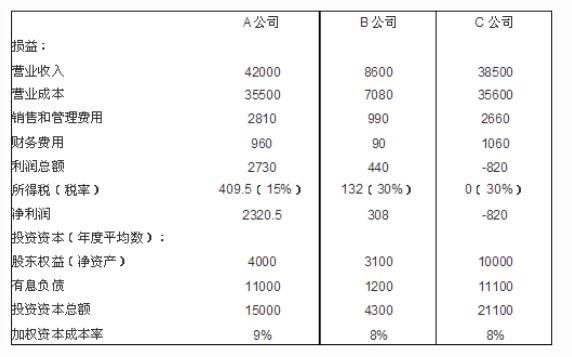

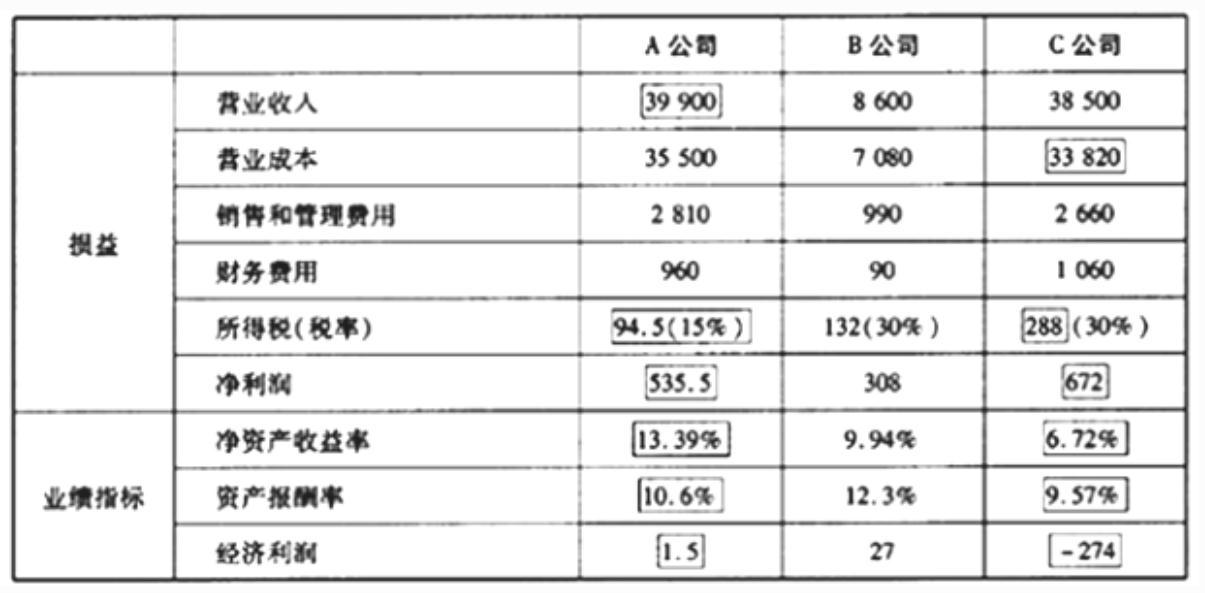

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-14

- 2020-04-15

- 2020-02-01

- 2020-12-13

- 2020-06-30

- 2020-02-16

- 2020-04-12

- 2020-04-09

- 2020-07-19

- 2020-07-04

- 2020-05-01

- 2020-05-06

- 2020-08-18

- 2019-12-29

- 2020-07-21

- 2020-08-05

- 2020-04-17

- 2020-12-17

- 2020-05-06

- 2020-05-09

- 2020-07-14

- 2020-04-15

- 2020-06-12

- 2020-04-21

- 2020-04-19

- 2020-07-22

- 2020-05-21

- 2020-05-14

- 2020-02-07

- 2020-05-21