你不看看2020年山西高级会计师准考证打印时间公布的消息吗?

发布时间:2020-05-20

努力是为了更好的未来,那么今天的你努力了吗?为了让考生们更好的了解到2020年山西高级会计师准考证打印时间的相关消息,接下来51题库考试学习网将为大家带来2020年山西高级会计师准考证打印时间的相关消息,

不论你在什么时候开始学习高会,最重要的是开始后就不要停止,只有坚持学习,打好基础才能取得好成绩。2020年山西高级会计师准考证打印时间已公布,2020年山西高级会计师考试时间为9月6日,参加高级会计师考试准考证打印是非常重要的一个环节,已经报考了2020年山西高级会计师考试的人员,你知道山西高级会计师准考证打印时间吗?

2020年山西高级会计师准考证打印时间:8月10日前,省会计服务中心向社会公布我省高级资格考试准考证网上打印起止时间。

2020年山西高级会计师考试方式:高级资格考试采用开卷无纸化方式。

2020年山西高级会计师考试题型:高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考试并不是考核知识的记忆能力,而是考核知识的运用能力。我们需要结合对知识的理解、凭借对案例资料的分析,利用所学的内容结合案例实际对题目进行解答,所以一个正确合理的学习方法对本科目的学习非常重要。只要我们能够运用有效的学习方法全面深入掌握教材内容,通过反复练习不断提高应试水平,明确方向、把握规律,高会备考不是难事。

高级会计师考试虽然不像注册会计师考试那样难度大、科目多,但是对于已经多年没有参加考试、因承担单位重要业务而遭受较大压力、日常工作繁忙的高级会计职称考生来说,要想在考试中取得好成绩也不是一件容易的事情。此时,坚定的信念、必胜的信心、持之以恒的努力就显得尤为重要。

拥有坚定的信念、必胜的信心要求我们必须正确面对考试和学习。我们在工作中已经成为业务骨干,即将进一步成为能独当一面的高级财务人员,经历新的考验自然在所难免。既然繁杂的工作压不倒我们,从中提炼出来的考试当然也难不住我们。有了这样的信心,我们就可以心无旁骛地投入学习。考试从来都不是一蹴而就的事情,它需要我们认真对待、积累点滴。压力之下,每个人难免都会有紧张焦虑的时候,这个时候一定要学会放松情绪,只有这样,才能提高效率,最终到达圆满的终点。

快一起来看看吧!以上就是51题库考试学习网为大家带来的2020年山西高级会计师准考证打印时间的相关消息,希望对大家有帮助哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

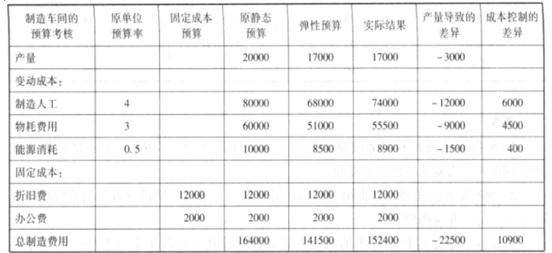

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

绩评价很难客观进行,通过弹性预算可以使差异分析更明确、更客观,让每个人对他可以控制的过程以及结果负责。如表所示,如果粗略的将实际结果与初始静态预算相比较,则产生有利差异共计 11600 元,但通过编制弹性预算消除基数差异,可以发现由于业务基数变动(产量减少)而导致的成本差异共计 22500 元,这部分差异不属于生产部门的可控因素。扣除该部分差异,我们发现在可比基数水平的成本控制环节上,出现不利差异共计 10900 元,显然,生产部门的绩效考核结果并不理想。

根据财政部等五部委联合发布的《企业内部控制基本规范》及其配套指引的要求,在境内外同时上市的甲公司组织人员对2015年度内部控制有效性进行自我评价。2015年12月15日,甲公司召开董事会会议,就对外披露2015年度内部控制评价报告和审计报告相关事项进行专题研究,形成以下决议:

(1)关于内部控制评价的责任界定,内部审计部门对内部控制评价报告的真实性负责。

(2)关于内部控制评价的范围。董事会将公司所有的子公司纳入2015年度内部控制有效性评价的范围。在全面评价的基础上,关注重要业务单位、重大业务事项和高风险领域。

(3)关于内部控制评价报告的用途。内部控制评价属于“控制的自我评估”,因此年度内部控制评价报告上报经理层审核、董事会审批后确定,直接用于企业内部管理,不对外披露。

(4)关于内部控制审计。鉴于A会计师事务所一直为公司提供财务报表审计业务,对公司的情况比较了解,为提高审计效率,公司决定自2016年起,委托A会计师事务所提供内部控制审计服务。

资料二

2015年12月20日,内部审计部门对甲公司的内部控制进行了全面审计。内部审计部门在审计过程中,发现公司的内部控制存在如下问题:

(1)基层员工根本不清楚公司的发展方向和战略。

(2)下属子公司在未履行授权审批的情况下为经营风险非常高的乙公司提供担保。

(3)全面预算草案经董事会审议批准后,就立即下达执行。

假定不考虑其他因素。

<1>?、根据《企业内部控制评价指引》,逐项判断资料一中的董事会决议是否存在不当之处,存在不当之处的,请逐项指出并说明理由。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项判断资料二中各个事项是否存在缺陷,存在缺陷的请提出相应的控制措施。

不当之处:内部审计部门对内部控制评价报告的真实性负责。(1分)

理由:董事会对内部控制评价报告的真实性负责。(1分)

(2)第二项决议不存在不当之处。(0.75分)

(3)存在不当之处。(1分)

不当之处:上市公司的内部控制评价报告不向社会公众披露。(1分)

理由:上市公司为接受社会监督,为投资者和社会公众决策提供依据,其内部控制评价报告必须向社会公开披露。(1分)

(4)第四项决议不存在不当之处。(0.75分)

2.第(1)项内容存在缺陷。(1分)

控制措施:甲公司应当将发展战略的宣传工作做到位,及时传递到全体员工。(1.5分)

第(2)项内容存在缺陷。(1分)

控制措施:企业应当对担保申请人进行资信调查和风险评估,并出具书面报告。企业应当建立担保授权和审批制度,规定担保业务的授权批准方式、权限、程序、责任和相关控制措施,在授权范围内进行审批,不得超越权限审批。企业应当加强对子公司担保业务的统一监控。(1.5分)

第(3)项内容存在缺陷。(1分)

控制措施:董事会审核全面预算草案,重点关注预算的科学性和可行性,确保全面预算与企业发展战略、年度生产经营计划相协调。全面预算报经股东大会审议批准后,以文件形式下达执行。(1.5分)

1.购置机器设备等固定资产投资1000万元(包括运输、安装和税金等全部成本),固定资产折旧按10年计提,预计届时无残值;第五年估计机器设备的市场价值为600万元。

2.项目投资后,营运资本投入为下一年销售收入的5%。

3.销售数量、单价、成本数据:

(1)第一年的销售量预计为5000台,第二年、第三年每年的销售量增加30%;第四年停止增长;

(2)第一年的销售单价为6000元/台,以后每年单价下降10%;

(3)第一年单台设备的变动成本为4800元,以后各年单位变动成本逐年下降13%;

(4)固定成本第一年为300万元,以后各年增长8%;

变动成本和固定成本包含了企业所有的成本费用,即折旧费、利息、摊销等已包含在其中。

4.每年末支付利息费用12万元。

5.税率为25%。

6.公司加权平均资本成本为10%。

第一年:

固定资产折旧=10000000/10=1000000(元)

销售收入=5000×6000=30000000(元)

付现经营成本=5000×4800+(3000000-1000000-120000)=25880000(元)

所得税=(30000000-25880000-1000000)×25%=780000(元)

营业现金流量=30000000-25880000-780000=3340000(元)

现金净流量=3340000-[5000×(1+30%)×6000×(1-10%)×5%-1500000]=3340000-255000=3085000(元)≈3340000-260000=3080000(教材数据)

或:垫支营运资本=5000×(1+30%)×6000×(1-10%)×5%=1755000(元)≈1760000(教材数据)

现金净流量:3340000-(1760000-1500000)≈3080000(元)(教材数据)

税前利润(销售现金流入)=6000×5000-4800×5000-3000000=3000000(元)

税后经营利润=(3000000+120000)×(1-25%)=2340000(元)

营业现金流量=2340000+1000000=3340000(元)

现金流量=3340000-(1760000-1500000)=3340000-260000=3080000(元)

第五年现金流量(了解):

营业现金流量=[(8450×3937-8450×2750-4080000)+120000]×(1-25%)+1000000=5550000(元)=555(万元)

收回垫支营运资本=166(万元)

固定资产账面价值=1000-500=500(万元)

出售固定资产流入=600-(600-500)×25%=575(万元)

现金流量=555+166+575=1296(万元)

计算净现值=-1150+308×(P/F,10%,1)+434×(P/F,10%,2)+644×(P/F,10%,3)+613×(P/F,10%,4)+1296×(P/F,10%,5)=1196(万元)。

要求:要实现最低750万元的净利润,计算该企业单位变动成本最高应该是多少元。

230×(15-单位变动成本)-150=1000

解得:单位变动成本=10(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-10

- 2020-04-17

- 2020-02-18

- 2020-05-03

- 2020-04-09

- 2020-04-03

- 2020-04-29

- 2020-08-15

- 2007-08-11

- 2020-04-21

- 2020-01-09

- 2020-08-17

- 2020-08-12

- 2020-05-15

- 2011-08-07

- 2020-04-30

- 2020-05-02

- 2020-06-13

- 2020-04-14

- 2020-06-05

- 2020-04-16

- 2020-04-19

- 2020-04-29

- 2020-04-21

- 2020-07-11

- 2020-01-15

- 2020-01-10

- 2020-04-04

- 2020-08-05

- 2020-04-14