今日答疑!江苏2020高级会计准考证打印时间是什么时候?

发布时间:2020-04-29

报名参加了江苏2020高级会计考试的考生,看过来,今天51题库考试学习网带你们一起了解一下该考试的准考生打印时间,擦亮你们的眼睛好好看哦,具体如下:

你们要知道江苏2020年高级会计师考试时间为9月6日,那么,江苏2020高级会计准考证打印时间什么时候呢?该考试准考证打印时间为2020年8月25日至9月6日,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、准考证和身份证上的信息不一致,怎么办?

需到当地会计专业技术资格考试管理机构出具证明。

4、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容了,希望能够帮助到你们。希望你们能够顺利的通过考试,加油,51题库考试学习网看好你们哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

(1)会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

(2)会议审议了公司 2015 年度经营目标。公司发展部从公司自身所拥有的人力、资金、设备等资源出发,提出了 2015 年新签合同额、营业收入、利润总额等年度经营目标,并经会议审议通过。

(3)会议听取了公司 2014 年度预算执行情况的报告。财务部就公司 2014 年的预算执行情况进行了全面分析,并选取行业内标杆企业 M 公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长 4 个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M 公司在某些方面存在的差距向会议作了说明。

(4)会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从 2015 年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

假定不考虑其他因素。

要求:

理由:提高现有产品与服务的市场占有率属于市场渗透战略(1 分);将提高现有产品与服务打入新国别市场属于市场开发战略(1 分)。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

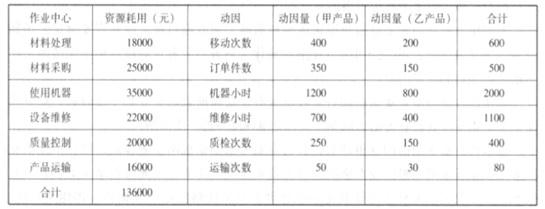

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-08

- 2020-02-29

- 2020-08-04

- 2020-04-02

- 2020-05-03

- 2020-01-03

- 2020-04-02

- 2020-07-23

- 2020-05-15

- 2020-04-05

- 2020-05-19

- 2020-06-25

- 2020-05-06

- 2019-07-10

- 2020-04-18

- 2020-08-16

- 2020-06-19

- 2020-04-18

- 2020-12-12

- 2020-04-16

- 2020-01-04

- 2020-02-09

- 2020-07-04

- 2020-07-02

- 2020-05-15

- 2020-12-17

- 2020-08-12

- 2020-07-05

- 2020-08-17

- 2020-08-26