关于2020浙江高会准考证打印时间 你清楚吗?

发布时间:2020-08-05

各位浙江的考生注意啦!浙江2020高会考试时间为9月6日,那么,你清楚2020浙江高会准考证打印时间吗?准备参加2020年高级会计师考试的小伙伴,提前了解一下2020年高级会计师考试准考证打印相关信息吧!51题库考试学习网来带大家一起来看看吧!

2020浙江高会准考证打印时间:8月27日-9月7日。

2020浙江高会准考证打印网址:http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

注意:打印准考证必须统一使用A4纸打印,无需剪裁,不分正反面,黑白或彩色均可。

请考生认真阅读《考生防疫须知》、《浙江省会计专业技术资格无纸化考试承诺书》以及《考生须知》。考生防疫须知考生防疫要求“健康码”为绿码且健康状况正常,经现场测量体温正常的,可参加考试。

“健康码”非绿码的考生,以及考前14天内有国内疫情中高风险地区或国外旅居史但无“相关症状”的考生,不得参加考试。如参加考试,必须在考前7天至当地定点检测机构接受核酸检测,提供核酸检测结果为阴性的报告,本人“健康码”为绿码,体温为37.3℃以下者,方可参加考试。考生为既往新冠肺炎确诊病例、无症状感染者及密切接触者,不得参加考试。

如参加考试,必须在考前7天至当地定点检测机构接受核酸检测,提供核酸检测呈阴性的报告及出具肺部影像学检查无异常的证明,本人“健康码”为绿码,体温为37.3℃以下者,方可参加考试。仍在隔离治疗期的新冠肺炎确诊病例、疑似病例或无症状感染者,以及集中隔离期未满的密切接触者,不得参加考试。

考试中出现相关症状影响他人考试的,必须无条件服从现场防疫人员隔离安排。应受控转移至临时隔离室,视测查情况,采取“安排到特殊考场考试”或“转送至定点医疗机构排查”等处置措施。考生必须按考点工作人员、防疫人员的要求提供规定的核查材料,无法提供者,不得参加考试。

个人准备工作根据疫情防控工作有关要求,考生须如实申报填写考前14天健康承诺书,并由本人手写正楷签字。考生在进入考点时,根据当地考点的实际要求上交相关材料。自备一次性医用外科口罩。考生在考试当日至少提前60分钟到达考点,请提前做好出行安排。在考点入口请按工作人员指示有序排队入场,提前戴好口罩,做好“健康码”检查、测温准备。考生进入考点后服从现场工作人员管理,考点内不得随意走动。考生在考试期间一旦出现发热、干咳、乏力、鼻塞、流涕、咽痛、呼吸困难、腹泻等症状,应立即向监考人员报告,并服从考点安排。

其他要求对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康状况的考生,一经发现或举报,一律不得参加考试或直接取消考试成绩、记入诚信库,并追究考生相关法律责任。考生须按考点规定或监考人员的要求佩戴口罩。考生须服从考点现场防疫检测和考务管理。从规定通道,自觉配合完成检测流程后进入考点,进考点后在规定区内活动。

如有相应症状或经检测发现有异常情况的,必须服从现场防疫人员安排,按规定服从受控转移至临时隔离室,视测查情况,采取“安排到特殊考场考试”或“转送至定点医疗机构排查”等处置措施。考生乘坐公共交通时应戴口罩,加强途中防护,尽量与他人保持合理间距,途中尽量避免用手触摸公共交通工具上的物品,及时洗手或使用免洗手消毒液。

所有送考、陪考人员、车辆不能进入考点。承诺书按照疫情防控相关规定,考生应申报本人考前14天健康状况。考生可在规定时间内通过准考证打印网站下载打印《承诺书》,需本人手写正楷签名并填报身份证号、联系电话等信息。

考生在进入考点时,按照考点的要求,将该承诺书上交监考老师,参加会计中级资格并报考多门科次的考生,需准备多份承诺书。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康状况的考生,一经发现或举报,一律不得参加考试或直接取消考试成绩、记入诚信库,并追究考生相关法律责任。

相关说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注帮考,帮考也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

发言一:公司作为大型上市公司,如任凭 MN 原材料价格波动,加之汇率变动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对 MN 原材料进口进行套期保值。

发言二:近年来,某些国内大型企业由于各种原因发生境外衍生品交易巨额亏损事件,造成重大负面影响。鉴于此,公司应当慎重利用境外衍生品市场对 MN 原材料进口进行套期保值,不应开展境外衍生品投资业务。

发言三:公司应当利用境外衍生品市场开展 MN 原材料套期保值。针对 MN 原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言四:公司应当在开展境外衍生品交易前抓紧各项制度建设。对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言五:公司应当加强套期保值业务的会计处理,将对 MN 原材料预期进口进行套期保值确认为公允价值套期,并在符合规定条件的基础上采用套期会计方法进行处理。

假定不考虑其他有关因素。

要求:

2.发言二存在不当之处。

不当之处:不应开展境外衍生品投资业务。

理由:不能因为其他企业曾经发生过境外衍生品投资巨额亏损事件,就不利用境 外衍生品市场进行 MN 原材料套期保值。

3.发言三存在不当之处。

不当之处:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买人套期保值才能防范价 格上涨风险。

4.发言四不存在不当之处。

5.发言五存在不当之处。

不当之处:对 MN 原材料预期进口进行套期保值确认为公允价值套期。

理由:对 MN 原材料预期进口进行套期保值,属于对预期交易进行套期保值应将 其确认为现金流量套期进行会计处理。

(1)2017年7月3日,甲公司以银行存款6000万元购入A公司70%的有表决权股份,并开始对A公司实施控制,同时以银行存款支付与并购业务直接相关的并购费用80万元。当日,A公司可辨认净资产的账面价值为7000万元,其公允价值为8000万元。此前,甲公司与A公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

①在个别财务报表中,确认对A公司长期股权投资的初始投资成本6000万元。

②编制购买日合并财务报表时,将2017年7月3日甲公司和A公司的各项可辨认资产、负债,均按账面价值计入购买日的合并资产负债表。

要求:(1)根据资料(1),分别判断会计处理①和②是否正确;如不正确,指出正确的处理。

(2)2018年3月1日,甲公司以银行存款8000万元购入B公司90%的有表决权股份,并开始对B公司实施控制。当日,B公司可辨认净资产的账面价值为8500万元,其公允价值为10000万元。甲公司对该项合并所涉及的各项资产、负债的公允价值进行复核,复核结果表明所确定的公允价值是恰当的。此前,甲公司与B公司不存在关联关系。

对此,甲公司做出了如下相关会计处理:

③编制购买日合并资产负债表时,因并购B公司确认对商誉的影响金额“-1000万元”。

④编制2018年度合并利润表时,将B公司2018年1月1日至2月28日的利润,以及2018年3月1日至12月31日以购买日公允价值为基础持续计算的利润均纳入合并利润表。

要求:(2)根据资料(2),分别判断会计处理③和④是否正确;如不正确,指出正确的处理

(3)2018年7月2日,甲公司以银行存款19000万元从其母公司P集团公司购入C公司90%的有表决权股份,并开始对C公司实施控制。2018年7月1日,以C公司在P集团合并财务报表中的资产、负债账面价值为基础,计算确定的C公司净资产为20000万元。此前,甲公司和C公司均是由P集团公司控制的子公司。P集团公司为甲公司和C公司的最终控制方且该控制并非暂时性的。甲公司与P集团公司及P集团内其他公司之间均未发生内部交易或事项。

对此,甲公司做出了如下相关会计处理:

⑤在个别财务报表中,确认对C公司长期股权投资的初始投资成本19000万元。

⑥编制2018年度合并利润表时,将C公司2018年1月1日至12月31日的收入、费用和利润纳入合并利润表。

要求:(3)根据资料(3),分别判断会计处理⑤和⑥是否正确;如不正确,指出正确的处理

②不正确。

正确的处理:在购买日合并资产负债表中,合并中取得的被购买方各项可辨认资产、负债应以其在购买日的公允价值计量。或:将2017年7月3日A公司可辨认资产、负债按公允价值计入购买日的合并资产负债表。

(2)③不正确。

正确的处理:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,应计入合并当期的营业外收入(或计入当期损益)。

或:合并成本8000万元低于取得的被购买方可辨认净资产公允价值份额9000万元的差额1000万元,在购买日合并资产负债表中作为盈余公积和未分配利润反映(或作为留存收益反映)。

④不正确。

正确的处理:将B公司自购买日(2018年3月1日)起至年末以购买日公允价值为基础持续计算的损益计入合并利润表。

或:不应将B公司自2018年1月1日至2月28日的利润纳入甲公司合并利润表。

(3)⑤不正确。

正确的处理:合并方应确认对C公司长期股权投资的初始投资成本18000万元(20000×90%)。

⑥正确。

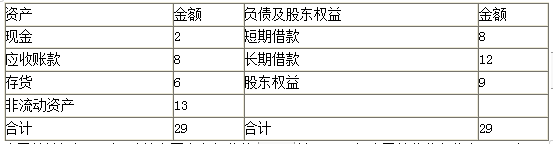

公司营销部门预测,随着中国汽车行业的未来增长,2019年公司营业收入将在2018年20亿元的基础上增长30%。财务部门认为,2019年公司销售净利率能够保持在10%的水平;公司营业收入规模增长不会要求新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公司计划2019年外部筹资额全部通过长期借款解决。

公司经理层将上述2019年度有关经营计划、财务预算和筹资规划提交董事会审议。

根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润80%的水平。为控制财务风险,公司拟定的资产负债率“红线”为70%。

假定不考虑其他有关因素。

要求:1.根据资料,按照销售百分比法分别计算A公司2019年为满足营业收入30%的增长所需要的流动资产增量和外部筹资额。

要求:2.结合(1)问的结果,判断外部筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

或:流动资产增量=(2+8+6)×30%=4.8(亿元)

外部筹资净额=4.8-8÷20×(20×30%)-20×(1+30%)×10%×(1-80%)=1.88(亿元)

2. 公司长期借款筹资战略规划不可行。

理由:如果公司外部筹资净额均通过长期借款满足,将会使资产负债率超过70%的红线。

[(8×(1+30%)+12+1.88 ]÷(29+4.8)=71.83%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-05

- 2020-07-12

- 2020-05-27

- 2020-04-05

- 2020-05-31

- 2020-04-22

- 2020-05-19

- 2020-06-25

- 2020-04-08

- 2020-05-06

- 2020-04-22

- 2020-04-14

- 2020-01-04

- 2021-04-17

- 2020-06-05

- 2020-04-23

- 2020-08-06

- 2020-04-15

- 2020-02-13

- 2020-04-23

- 2020-05-20

- 2020-04-04

- 2019-12-31

- 2020-08-22

- 2020-03-28

- 2020-08-13

- 2020-05-19

- 2020-07-25

- 2020-06-05

- 2019-12-28