这里的2020年广西高会准考证网上打印时间你清楚吗?

发布时间:2020-05-31

很多小伙伴想了解2020年广西高会准考证网上打印时间的相关信息,今天51题库考试学习网带大家一起来看一看。

2020年广西高会准考证网上打印时间你清楚吗?我们都知道高级会计师准考证打印要求,必须A4纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,我们可以提前了解一下。

广西2020年高会准考证网上打印时间:2020年8月15日前,将在广西壮族自治区财政厅网站公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2020年8月28日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。所打印准考证上的照片、姓名、性别、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

广西2020年高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。

了解完考试时间,我们再来看看学习方法。在备考时,我们可以通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,而学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍,这样学习效果会更好。

任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。根据历年考试情况来看,本科目中概念、模型、原理性的知识较多,所以更需要考生认真研读教材,并在此基础上梳理出知识框架。

此外,考生还可以通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并且在这个过程中,结合预习效果,对于已经掌握的知识进行巩固。对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。对于考生们来说,这是将知识从教材内容转化为自身学识的必经过程。

另外,小伙伴们还需要注意由于高级会计师考试是开卷考试,所以一些内容不需要大家记住,但是必须熟知在教材具体什么位置,便于在有限的考试时间中,及时准确找到答案位置。因此,在基础学习阶段就需要全面熟悉教材,整体复习高会考试所有知识。

以上就是今天51题库考试学习网为大家带来的关于2020年广西高会准考证网上打印时间的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015年12月15日,甲公司与境外供应商签订原材料购买合同,定于2016年12月15日购入该原材料6000吨,单价为1万美元/吨。为防范进口原材料价款支付相关的外汇风险,当日甲公司决定运用衍生金融工具进行套期保值,与境内某上市银行签订了有关远期外汇合同。

2015年12月31日,甲公司将该套期保值业务作为公允价值套期进行会计处理(假定该套期保值业务符合《企业会计准则第24号——套期会计》所规定的运用套期会计的条件)。

假定不考虑其他因素。

要求:根据上述资料判断甲公司相关会计处理是否正确;对不正确的,分别指出正确的会计处理。

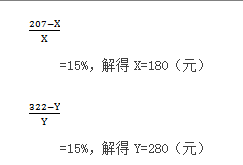

(1)市场部经理:经市场部调研,A、B产品的竞争性市场价格分别为207元/件和322元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售A、B产品;②以15%的产品必要成本利润率[(销售单价-单位生产成本)/单位生产成本×100%]确定A、B产品的单位目标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B产品的单位生产成本分别为170元和310元。根据作业成本法测算,A、B产品的单位生产成本分别为220元和275元。根据A、B产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B产品应分摊的单位上游成本(研发、设计等环节成本)分别为13元和18元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为8元和12元。

假定不考虑其他因素。

要求:

1.根据资料(1),依据目标成本法,分别计算A、B两种产品的单位目标成本。

2.根据资料(2),结合产品单位目标成本,指出在作业成本法下A、B两种产品哪种更具有成本优势,并说明理由。

3.根据资料(3),结合作业成本法下的单位生产成本,分别计算A、B两种产品的单位生命周期成本。

4.根据资料(1)至(3),在不考虑产品必要成本利润率的条件下,结合竞争性市场价格和作业成本法下计算的生命周期成本,分别判断A、B两种产品的财务可行性。

或:

设A、B产品单位目标成本分别为X、Y,则

2.B产品更具有成本优势。

理由:在作业成本法下,B产品的单位成本为275元,低于单位目标成本280元;而A产品的单位成本为220元,高于单位目标成本180元。

或:

理由:在作业成本法下,B产品的单位成本低于单位目标成本,而A产品的单位成本高于单位目标成本。

3.A产品的单位生命周期成本=13+220+8=241(元)

B产品的单位生命周期成本=18+275+12=305(元)

4.财务可行性判断:

A产品销售价格为207元,低于单位生命周期成本241元,在财务上不具有可行性。

B产品销售价格为322元,高于单位生命周期成本305元,在财务上具有可行性。

或:

A产品单位利润=207-241=-34(元),在财务上不具有可行性。

B产品单位利润=322-305=17(元),在财务上具有可行性。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也须承担相应的职责。

(1)甲公司通过职能部门风险汇总方法识别出如下风险事项:由于冷链产业处于发展阶段,相关产业标准尚在完善过程中,对行业的准入并无严格限制,导致大量中小企业进入本行业;此外,传统家电制造企业可凭借其原有的技术与资金优势开展冷链装备制造业务,开发诸如商用展示柜等冷链设备,进一步加剧市场竞争。

为此,公司依托设计、技术、生产和管理等方面的积淀,充分把握行业发展趋势以及客户的个性化需求,快速开发出符合市场需求的高性价比的产品,并能根据客户的反馈不断进行优化和升级,以不断提高市场份额。

(2)甲公司通过流程图方法识别出如下风险:为了加强精细化管理,甲公司构建了财务共享云,注重业财融合,支持网上报账、预算管理、电子发票、税务管理、资金管理等。由于业务复杂,流程和环节众多,可能由于某一环节发生故障导致业务停顿甚至崩溃,造成企业发生严重损失。

为此,甲公司引进国际一流公司构建财务共享云,确保运营系统安全可靠。

(3)甲公司通过头脑风暴识别出如下风险:为了生产出一流产品满足市场需要,甲公司引进了先进生产线,生产出适销对路的产品。在生产中,某些技术的运用涉及多项专利,有可能引发知识产权纠纷。

为此,甲公司与知识产权持有人签订了专利转让合同,确保生产经营合规合法。

(4)甲公司通过财务分析识别出如下风险:公司 2014 年末、2015 年末、2016 年末应收账款余额分别为 3160 万元、6621 万元、9721 万元,占当期期末总资产的比例分别为 20%、31%、30%,目前公司的应收账款余额较大,公司未来若不能有效控制应收账款规模,将会造成应收账款的回收风险。

为此,甲公司一方面加大应收账款催收力度,另一方面在期末根据客户的信用状况足额计提坏账准备。

(5)甲公司通过行业风险组合清单方法识别出如下风险:公司产品的主要原材料包括钢材、铜、压缩机、型材玻璃门体类、蒸发芯体、制冷机组、皮带、水泵等。如果未来上游主要原材料及零部件价格发生大幅上涨,会影响公司经营业绩的稳定性,公司存在原材料价格波动风险。

为此,甲公司与金融机构签订期货合同,买人与原材料现货相同的期货进行套期保值,预期实现风险对冲。

(6)甲公司通过职能部门风险汇总方法识别出如下风险:随着经营规模的快速扩张,资金紧张制约了公司在冷链行业的进一步布局和发展;受制于资金实力,公司拥有较多已具备产业化技术研发项目,难以快速推进;在全国销售网络及服务渠道建设方面推进相对较为缓慢。为解决资金问题,甲公司举借了大量长期浮息借款,由此利率的波动产生了利率风险。

甲公司董事会经研究后认为,利率波动范围不大,尚在可承受范围之内,未采取相关措施进

行风险控制。

(7)甲公司通过 SWOT 分析方法识别出如下风险:公司未来几年处于高速发展阶段,随着生产规模、研发机构的扩大和产品进一步丰富,人力资源的培育和引进如果跟不上公司发展的需求,公司经营规模的扩张和业务发展计划可能受到限制,人力资源缺乏可能导致企业发展战略难以实现。

为此,企业根据人力资源总体规划,结合生产经营实际需要,制定年度人力资源需求计划,

完善人力资源引进制度,规范工作流程,按照计划、制度和程序组织人力资源引进工作。

(8)甲公司通过头脑风暴方法识别出如下风险:通过募集资金扩大生产规模,采用某种技术生产的产品利润丰厚,但环境污染过大,可能导致巨额罚款甚至遭到停产处罚。

董事会研究决定,对本年度拟上马的所有固定资产投资项目进行严格的节能环保等事前评估,严禁开工建设不符合国家产业政策的项目。

要求:

事项(7)由于人力资源缺乏可能导致企业发展战略难以实现的风险,积极引进人才,按照能否为企业带来盈利等机会为标志分类,属于机会风险。甲公司采用的是风险降低策略(风险转换)。

事项(8)由于违犯环保法规导致处罚的风险,按照能否为企业带来盈利等机会为标志分类,属于危险性因素。甲公司采用的是风险规避策略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-24

- 2020-04-11

- 2020-05-13

- 2020-05-14

- 2020-08-21

- 2020-01-11

- 2020-08-01

- 2020-05-12

- 2020-04-18

- 2020-08-05

- 2020-04-16

- 2020-03-10

- 2020-05-14

- 2020-07-15

- 2020-04-03

- 2020-08-13

- 2020-02-26

- 2020-08-02

- 2020-04-15

- 2020-06-13

- 2020-04-08

- 2020-06-09

- 2020-05-30

- 2020-04-18

- 2020-06-23

- 2020-06-05

- 2020-07-02

- 2020-08-14

- 2020-04-02

- 2020-04-08