注意啦!甘肃2020年高级会计师准考证打印时间已公布

发布时间:2020-05-22

甘肃2020年高级会计师考试时间为9月6日。准备参加2020年高级会计师考试的小伙伴,跟着51题库考试学习网提前了解一下2020年甘肃高级会计师考试准考证打印的相关信息吧!

甘肃2020年高级会计师考试准考证打印时间:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

甘肃2020年高级会计师考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30一12:00。

甘肃2020年高级会计师考试方式:无纸化考试方式。

面对高会无纸化考试方式,大龄考生最大的难处是打字慢和面对电脑做题的不适应性,建议大家在平时多使用电脑答题,各位考生要尽早熟悉考试环境。

模拟练习必不可少

光说不练是没有用的,考生们一定要通过高会无纸化考试系统有意识多练习,熟悉电子版的做题形式,值得一提的是,在线做题更要学会写关键词,不要过于追求完美;注意平时多利用零散时间随时随地进行非纸质读题和做题习惯的培养和训练。

多用电脑做高会案例分析题,养成用电脑阅读的习惯后,慢慢你会发现,你将会更快的抓取到重要的内容;同时把平时练习当做考试,多给自己适应的机会,对于这些“纸老虎”,我们要做到知己知彼百战不殆!

各位高会一定要重点关注2020年高会新增内容,防止考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,2020年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

高级会计考试准考证打印常见问题

打印准考证用多大的纸?

打印准考证须统一使用A4纸打印,无需剪裁,不分正反面,黑白或彩色均可。

打印准考证时需要关注什么?

考生在打印的时候要特别注意准考证上面姓名、考试地址、照片等信息是否正确,一旦发现错误要及时与当地考务办联系解决,确保准考证信息正确。

打印时附加码刷新不出来怎么办?

需要使用IE10或IE11浏览器,并先把系统域名加入兼容视图。

高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试,考生凭本人准考证和有效居民身份证进入考场。准考证打印时间截止后不能再打印准考证,所以准考证打印一定要早做准备,别等到最后一刻再去打印,可以多打印几份准考证,分别放在不同的地方保存,避免因准考证丢失耽误参加高会考试。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网今天为小伙伴们分享的全部内容,希望对大家能有所帮助。如有其它疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。

要求:上述做法或处理是否正确;如不正确,请说明理由。

理由:履约保证金不得超过政府采购合同金额的10%。

目前,绍兴的旅游区整体规模偏小,年接待游客超过百万的景点只有一个。从旅游资源档次结构看,全市现有旅游资源基本属于大众旅游消费范畴,高中档次的休闲旅游资源严重不足。绍兴市地处长江三角洲南翼,临近杭州、上海、宁波、苏州等旅游强市,这些城市旅游发展速度快,旅游资源丰富,夏季宁波的海洋资源、冬季苏州的园林资源等,都对绍兴市的休闲旅游形成强大的竞争压力。

绍兴目前拥有大大小小旅行社上百家,为了争夺客源,价格竞争激烈。A公司就是其中的一家地方性旅游公司,主营业务就是绍兴本地游,是当地市场经营时间最长的公司之一,拥有较高的知名度。过去几年间,公司积极进行业务结构调整,逐步确立了以景区业务为核心构筑全旅游产业链的战略发展思路,取得了丰硕的成果。随着公司规模的扩张,公司内部开始出现效率降低、服务质量下降的趋势,客户投诉率有所上升。

要求:结合SWOT模型,指出A公司的优势、劣势、机会和威胁。

劣势:随着公司规模扩张,公司内部开始出现效率降低、服务质量下降的趋势,客户投诉率有所上升。

机会:绍兴市素有“东方威尼斯”的美誉,地处长三角的南翼,是国务院公布的首批国家历史文化名城之一,区位条件独特,经济基础坚实,有着良好的社会文化环境和丰富的自然与人文旅游资源。

威胁:绍兴的旅游区整体规模偏小,年接待游客超过百万的景点只有一个;旅游资源档次结构不合理,旅游资源基本属于大众旅游消费范畴,高中档次的休闲旅游资源严重不足;面临周边旅游城市的竞争压力;绍兴本身旅行社数量众多,竞争激烈。

1.项目组首先调查了公司的采购、生产、销售的全流程,将企业的各项作业分为增值作业和非增值作业。经查,增值作业的比重为 72%,非增值作业的比重为 28%,项目组认为,企业应将成本控制的重点放在非增值作业上。而公司成本会计刘士杰则认为,增值作业的比重大,而且可调控、操作的空间大,将成本控制的重点放在增值作业上才有意义。

2.经过调查,项目组认为,企业的资源消耗并非都是合理、有效的,应该提高资源的有效性,为此,项目组认为有必要对本企业进行资源动因分析。特请成本会计刘士杰帮助设计套资源动因分析程序。

3.在进行资源动因分析的同时,项目组也进行了作业动因分析,认为企业原来对增值作业、

非增值作业的划分存在不正确之处,提出将企业原来划定的增值作业、非增值作业进行重新认定,并提出了增值作业应该满足的三大条件。

4.通过上述系列的分析,项目组向公司提出了改进作业的五个方法,圆满地帮助企业解决了

问题。

要求:

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

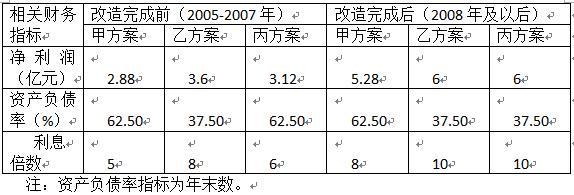

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-16

- 2020-05-14

- 2020-07-29

- 2020-07-26

- 2020-05-12

- 2020-08-21

- 2020-08-21

- 2020-04-11

- 2020-05-14

- 2020-01-12

- 2020-04-30

- 2020-03-28

- 2020-05-07

- 2020-08-22

- 2020-04-18

- 2020-05-14

- 2020-08-31

- 2020-06-05

- 2020-07-01

- 2020-02-15

- 2020-07-15

- 2020-05-07

- 2020-07-04

- 2020-07-22

- 2020-07-03

- 2020-01-12

- 2020-07-29

- 2020-04-04

- 2020-02-28

- 2020-08-15