速看!山东2020高会准考证打印入口8月28日关闭

发布时间:2020-08-21

山东2020年高级会计师考试时间为9月6日,距离考试时间越来越近,你知道2020山东高会准考证打印入口什么时候关闭吗?今天51题库考试学习网就用下面的文章来告诉大家,小伙伴们快来看一下吧!

山东2020高会准考证打印入口8月28日关闭,还没有打印准考证的小伙伴,抓紧时间打印准考证吧!

山东2020高会准考证打印时间:2020年8月19日-8月28日。

山东2020高会准考证打印网址:考生在准考证打印时间内登陆山东省财政厅官网-山东会计管理栏目-会计职称业务办理-初级-准考证,或登陆山东会计信息网进行打印。

山东高级会计师考试疫情防控要求:

一、请广大考生近期注意做好自我健康管理,通过微信搜索“山东电子健康通行卡”,或支付宝首页搜索“山东电子健康通行卡”申领山东省健康通行码并持续关注健康码状态。

二、考生需提前填报《考试人员健康管理信息采集表》,每科次入场后由考场工作人员收回。考生应如实申报个人健康信息,自愿承担因不实承诺应承担的相关责任,接受相应处理。凡违反我省常态化疫情防控有关规定,隐瞒、虚报旅居史、接触史、健康状况等疫情防控重点信息,不配合工作人员进行防疫检测、询问等造成不良后果的,取消考试资格,终止考试;如有违法情况,将依法追究法律责任。

三、每次考试前,考生应至少提前1小时到达考点,接受体温测量、核验山东省电子健康通行码、准考证、有效身份证和《考试人员健康管理信息采集表》。经现场测量体温正常(<37.3℃)且无咳嗽等呼吸道异常症状者方可进入考点;经现场确认有体温异常或呼吸道异常症状者,不得进入考点,工作人员做好记录,由考生签字确认,并配合到定点收治医院发热门诊就诊。

2020年高级会计师实行无纸化考试,还是开卷哦!大家带进考场的资料一定要装订成册!另外无纸化考试要求大家必须提高打字速度,在210分钟内答完8道案例分析题目。大家平时在家多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时的练习当做正式考试,让自己适应无纸化考试环境。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

理由:预算控制措施不适用于不能量化的业务事项。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出优化内部环境的决议有哪些不当之处,并简要说明理由。

理由:各类业务事项应按照规定的权限和程序进行审核批准。

或:重大业务事项才需要提交董事会或股东大会审核批准。

(2)所有不相容岗位或职务严格分离的观点不恰当。

理由:不符合适应性原则和成本效益原则的要求。

或:受公司规模、业务特点等因素影响,无法对不相容岗位或职务实现有效分离的,可不予分离。

假定不考虑其他因素。

要求:

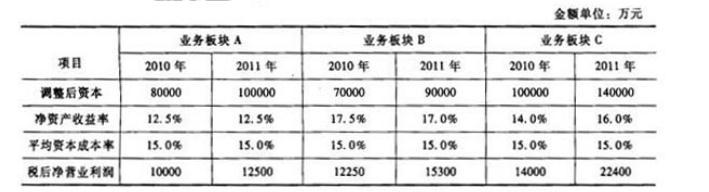

据此,B板块业绩最好,C板块次之,A板块最差。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-13

- 2020-07-11

- 2020-05-13

- 2020-01-28

- 2020-04-16

- 2020-04-16

- 2020-04-14

- 2020-03-05

- 2020-05-15

- 2020-07-25

- 2020-01-02

- 2020-05-19

- 2020-02-04

- 2020-07-12

- 2020-04-02

- 2020-07-22

- 2020-04-17

- 2020-05-15

- 2019-01-05

- 2020-05-12

- 2020-08-18

- 2019-12-13

- 2020-05-22

- 2020-04-25

- 2020-06-24

- 2020-07-11

- 2020-04-04

- 2020-07-24

- 2020-07-09

- 2020-07-18