湖南2020年高级会计准考证打印时间 了解一下

发布时间:2020-07-09

现在距离2020湖南高级会计职称考试越来越近,我们当下可以做的就是把握时间,认真备考,你知道湖南2020年高会准考证打印时间吗?没有纸质准考证无法进入考场!参加高会考试的小伙伴快来了解一下吧。

湖南2020年高会准考证打印时间:2020年8月25日至9月6日,报考人员登录“全国会计资格评价网”,自行打印准考证。考生应当在2020年8月25日至9月6日期间内,每天8:00-20:00可以进行打印,要注意截止日期,超过期限则无法打印,报名未通过或者未交费的人员没有成功报名,不能下载打印准考证和参加考试。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。湖南2020年高会考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

准考证打印程序

1、阅读公告

阅读协会发布的通知和公告,包括重要通知、政策制度、地方公告、问题解答等。

2、登录系统

考生登录网上报名系统时应使用网上报名时的姓名、身份证件号码及密码登录系统。

3、下载准考证

登录成功后,考生需点击“打印准考证”进入下载准考证流程向导,阅读考场守则并下载准考证。

4、打印准考证

打印第三步下载的准考证,完成高会准考证打印。

准考证打印注意事项:

1、考生下载打印准考证时,应当认真阅读《高级会计师全国统一考试应考人员考场守则》和有关考试信息,并按要求和准考证载明的考试时间参加考试。

2、准考证上的内容清晰可见,且保证准考证的干净整洁、背面不能有其他信息存在。建议使用A4纸打印。

3、高级会计师准考证打印时间并不是到考试当天依然能打印,考前就结束了,所以,请广大高会考生一定要提!前!打!印!或者下载电子版,方便随时打印。

4、对于姓名中有问号的考生,需要到报名所在地方高级会计师协会对准考证进行盖章确认。

5、未完成报名、未成功缴费、未录入毕业证编号及未通过学信网学历认证的考生不能下载打印准考证。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,跟上网校课程,2020年高会备考,加油!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

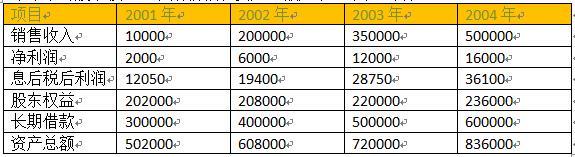

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(1)工作目标,通过实施内部控制规范体系,进一步提升公司治理水平和风险管控能力,合理保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进公司实现发展战略。

(2)组织领导。董事会对内部控制的建立健全和有效实施负责,对内部控制建设中的重大问题作出决策。经理层负责组织领导公司内部控制的日常营运行,确定公司最大风险承受度,并对职能部门和业务单元实施内部控制体系进行指导。公司设置内部控制专职机构,负责制定内部控制手册并经批准后组织落实。

(3)工作安排,内部控制规范体系建设工作分阶段进行:第一阶段,梳理业务流程,公司严格按照《企业内部控制基本规范》及其配套指引的要求进行“对标”,认真梳理现行管理制度和业务流程;对配套指引未涵盖的业务领域,不纳入本公司实施内部控制规范体系的范围,不再进行相关管理制度和业务流程梳理。第二阶段,开展风险评估,公司根据战略规划和发展目标,组织开展风险评估工作,识别和分析经营管理过程中的各种内部风险,制定风险应对策略并实施相应的控制活动。第三阶段,组织内部控制试运行,公司通过深入宣传和加强培训等手段,在全公司范围内组织开展内部控制试运行工作。第四阶段,在内部控制正式运行的基础上,开展内部控制自我评价。

(4)控制重点,公司根据业务特点和发展实际,在梳理业务流程和开展风险评估的基础上。拟重点对研发业务、资金活动和合同管理,有针对性地实施控制。一是规范研发项目审批流程,重大研发项目由总经理办公会审议通过后实施。二是严格对现金和银行存款的管理,指定一人对办理资金业务的相关印章和票据进行集中管理。三是加强合同纠纷管理,合同纠纷经协商一致的,应与对方当事人签订书面协议;合同纠纷经协商无法解决的,应根据合同约定选择仲裁或诉讼方式解决。

(5)自我评价,公司授权内部审计部门作为内部控制评价部门,负责内部控制评价的具体组织实施工作。内部审计部门根据公司实际情况和管理要求,制定科学合理的评价工作方案,报经理层批准后实施。

(6)外部审计,公司拟聘用 A 会计师事务所为公司 2013 年内部控制自我评价工作提供咨询服务;同时,委托该会计师事务所提供内部控制审计服务。A 会计师事务所的咨询部门和审计部门相互独立,各自提供服务,人员不交叉混用。

要求:

是否存在不当之处;对存在不当之处的,分别指出不当之处,并分别说明理由。

2.第(2)项内容存在不当之处。(0.5 分)

不当之处:经理层确定公司最大风险承受度的表述不当。(0.5 分)

理由:董事会确定公司最大风险承受度。(1 分)

3.第(3)项内容存在不当之处。(0.5 分)

不当之处一:配套指引未涵盖的业务领域不纳入公司实施内部控制规范体系范围的表述不当。

(0.5 分)

理由:不符合全面性原则的要求。(1 分)

不当之处二:仅识别和分析经营管理过程中的各种内部风险的表述不当。(0.5 分)

理由:公司不仅要识别内部风险,还要识别与控制目标相关的各类外部风险。(1 分)

4.第(4)项内容存在不当之处。(0.5 分)

不当之处一:重大研发项目由总经理办公会审议通过后实施的表述不当。(1 分)

理由:重大研发项目由董事会或类似权力机构集体审议决策。(1 分)

不当之处二:指定一人对办理资金业务的相关印章和票据进行集中管理的表述不当。(1 分)

理由:严禁将资金业务的相关印章和票据集中一人保管。(1 分)

或:不符合不相容职务相分离的要求。(1 分)

或:不符合制衡性原则的要求。(1 分)

5.第(5)项内容存在不当之处。(0.5 分)

不当之处:内部控制评价方案报经理层批准后执行的表述不当。(0.5 分)

理由:内部控制评价方案报经董事会批准后实施。(1 分)

6.第(6)项内容存在不当之处。(0.5 分)

不当之处:委托 A 会计师事务所的咨询部门和审计部门分别为公司提供内部控制咨询服务和内部控制审计服务的表述不当。(0.5 分)

理由:无法保证内部控制审计工作的独立性。(1 分)

或:为企业提供内部控制咨询服务的会计师事务所,不得同时为同一企业提供内部控制审计

服务。(1 分)

理由:董事会确定公司最大风险承受度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-14

- 2020-05-24

- 2020-04-16

- 2020-08-14

- 2020-08-03

- 2019-07-10

- 2020-05-02

- 2019-12-28

- 2020-04-29

- 2020-08-01

- 2020-04-29

- 2020-04-24

- 2020-03-22

- 2020-04-09

- 2020-01-01

- 2020-04-24

- 2020-07-04

- 2020-01-01

- 2020-04-08

- 2020-08-19

- 2020-08-12

- 2020-04-17

- 2020-04-16

- 2020-07-02

- 2020-04-05

- 2020-04-05

- 2020-05-14

- 2020-02-26

- 2020-05-08

- 2020-07-18