2020年河南高级会计师准考证打印网址,你必须知道!

发布时间:2019-12-27

河南的小伙伴注意啦,参加了考试的考生们要开始打印准考证了,来跟51题库考试学习网一起看看关于准考证打印的相关内容吧。

河南2019高级会计准考证打印网址:

考生可登陆“全国会计资格评价网”(http://kzp.mof.gov.cn/)自行打印。

河南2019高级会计准考证打印时间:

考生于8月19日开始自行登录“全国会计资格评价网”打印准考证。

高级会计师考试科目(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考)

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

准考证打印注意事项

1、 为了保证打印效果,建议考生选择彩色打印机或者激光打印机打印,确保准考证能够清晰地核查个人照片、证件号码以及报考科目等信息。准考证打印使用标准A4纸。

2、 打印准考证时,建议您保留一份准考证电子版,准考证是您参加考试和领取会计专业技术资格证书的重要凭证,切勿丢失。

3、 请各位考生务必在规定时间内自行上网打印准考证,以确保顺利参加考试。未在规定时间内打印准考证的,视为自动放弃本年度会计专业技术资格考试。

4、 请务必携带本人有效身份证和准考证参加考试。

以上就是51题库考试学习网给大家讲解的关于高级会计师考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于高级会计师考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:我们公司改制上市已有 8 个年头,企业已进入稳定增长期。为了激励员工斗志,享受企业成长的成果,有必要实施股权激励计划。根据《上市公司股权激励管理办法》,我们公司不存在不得实行股权激励计划的情形。比如,最近一个会计年度财务会计报告、财务报告内部控制均由注册会计师出具了标准无保留意见;上市后最近 36 个月内没有出现过未按法律法规、公司章程、公开承诺进行利润分配的情形等。只要我们精心筹划、认真实施,就能够取得预期效果。

总经理:股权激励方式通常可以采用股票期权、限制性股票、虚拟股权、股票增值权和业绩股票。我提两点建议:(1)我公司应采取股票期权激励方式,这种方式高风险、高报酬,激励效果比较好;(2)股票期权行权期如果公司现金充沛,可以通过发放现金,由受益对象自行到二级市场购入股票,这样就能尽量避免稀释国有股权。

人力资源总监:考虑到目前我们公司现金不充裕,我赞成采用限制性股票激励方式。我提三点建议:(1)我们虽然是国有控股上市公司,应该讲政治,但市场经济环境下也要利用经济杠杆调动全体员工的积极性,建议本次股权激励对象为所有在我公司领取报酬的人员,包括公司高管(含独立董事)、监事、高级技术人员、业务骨干和普通员工,根据岗位性质及其贡献大小获得相应的限制性股票;(2)为了达到好的效果,股权激励要有力度,全部在有效期内的股权激励计划所涉及的标的股票总量应占股本总额的 20%;(3)为了公司可持续发展,建议股权激励计划有效期为 8 年,其中行权限制期 6 年,行权有效期 2 年。

财务总监:采用权益结算作为本次股权激励方式,大家已基本达成一致意见。我再补充两点:(1)采用权益结算的股份支付,无须支付现金,不会产生费用拖累公司业绩;(2)采用权益结算的股份支付,应当在等待期内的每个资产负债表日,按照权益工具在资产负债表日的公允价值,增加应付职工薪酬。

假定不考虑其他有关因素。

要求:

2.总经理的发言存在不当之处。

(1)不当之处:采用股票期权激励方式。

理由:甲公司已进入稳定增长期,适宜采用限制性股票激励方式。

(2)不当之处:行权期如果公司现金充沛,可以通过发放现金,由受益对象自行到二级市场购入股票。

理由:股票期权激励方式,属于权益结算的股份支付,不得采用现金结算,而应采用授予股

票的方式结算。

3.人力资源总监的发言存在不当之处。

(1)不当之处:股权激励对象包括独立董事和监事。

理由:根据规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核

心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。

(2)不当之处:全部在有效期内的股权激励计划所涉及的标的股票总量应占股本总额的 20%。

理由:根据规定,对于一般上市公司,全部在有效期的股权激励计划所涉及的标的股票总量

累计不得超过股本总额的 10%,国有控股上市公司也应遵照这个规定。

(3)不当之处:行权有效期 2 年。

理由:行权有效期为股权生效日至股权失效日止的期限,由上市公司根据实际确定,但不得

低于 3 年。

4.财务总监的发言存在不当之处。

(1)不当之处:采用权益结算的股份支付,不会产生费用。

理由:以权益结算的股份支付,企业应当在等待期内的每个资产负债表日,以对可行权权益

工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积(其他资本公积)。

(2)不当之处:按照权益工具在资产负债表日的公允价值,增加应付职工薪酬。

理由:应当在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础、

按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积,而不是应付职工薪酬。

要求:

(1)分析竞争性价格的确定应该考虑的因素以及竞争性价格的确定方法。

(2)计算B事业部B药品的单位目标成本及单位成本降低目标。

(2)假设B药品的单位目标成本(V),则:

V=8.8-V×10%

即:V=8(万元/吨)

B药品的单位成本降低目标为:9-8=1(万元/吨)

甲:公司作为上市公司,不存在证券监管部门规定的不得实行股权激励计划的情 形。同时,公司作为国有控股的境内上市公司实施股权激励,也符合国有资产管理部 门和财政部门的规定。国内同行业已有实施股权激励的先例且效果很好。因此,公司 具备实施股权激励计划的条件。

乙:公司上市只有 3 年时间,目前处于发展扩张期,适合采用限制性股票激励方 式;激励对象应当包括董事(含独立董事)、监事、总经理、副总经理、财务总监等 高级管理人员,不需包括掌握核心技术的业务骨干;在激励计划中应当规定激励对象 获授股票的业绩条件和禁售期限。

丙:公司属于高风险高回报的高科技企业,留住人才应当是实施股权激励的主要 目的,适合采用股票期权激励方式;股票期权的授予价格不应当低于下列价格的较高 者:(1)股权激励计划草案摘要公布前一个交易日的公司标的股票收盘价;(2)股 权激励计划草案摘要公布前 30 个交易日内的公司标的股票平均收盘价。

丁:股权激励的方式主要有股票期权、限制性股票、股票增值权、虚拟股票、业 绩股票等方式,公司应当针对不同的股权激励方式,分别作为权益结算的股份支付和 现金结算的股份支付进行会计处理。股票期权、限制性股票、虚拟股票应当作为权益 结算的股份支付进行会计处理;股票增值权、业绩股票应当作为现金结算的股份支付 进行会计处理。

假定不考虑其他有关因素。

要求:

2.乙的发言存在不当之处。

(1)不当之处:采用限制性股票激励方式。

理由:南方公司处于扩张期适合采用股票期权激励方式。

(2)不当之处:激励对象包括独立董事和监事。

理由:独立董事作为股东利益代表,其职责在于监督管理层规范经营;国有控股上市公司监事暂不纳入激励对象。

(3)不当之处:激励对象不包括掌握核心技术的业务骨干。

理由:南方公司属于高风险高回报的高科技企业,掌握核心技术的业务骨干在南方公司的发

展过程中起关键作用。

3.丙的发言不存在不当之处。

4.丁的发言存在不当之处。

不当之处:虚拟投票作为权益结算的股份支付进行会计处理。

理由:采用虚拟股票激励方式,激励对象可以根据被授予虚拟股票的数量参与公司分红并享

受股价升值收益。

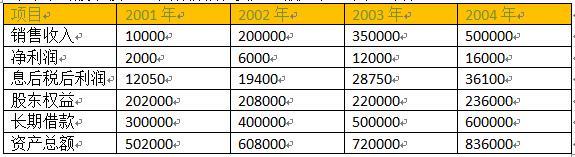

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-08-17

- 2020-02-12

- 2020-04-23

- 2020-01-12

- 2020-06-03

- 2020-07-16

- 2020-05-08

- 2020-06-14

- 2020-07-15

- 2020-08-01

- 2020-04-09

- 2020-05-13

- 2020-02-13

- 2020-04-30

- 2020-07-08

- 2020-04-30

- 2020-04-24

- 2020-02-19

- 2019-12-28

- 2010-08-13

- 2020-02-19

- 2020-04-22

- 2020-08-20

- 2020-07-01

- 2020-05-13

- 2020-07-04

- 2020-04-25

- 2020-08-12

- 2020-03-02