本文为你解答!吉林2020年高会准考证打印入口在哪

发布时间:2020-01-12

我们都知道2019年高级会计师考试没有纸质准考证无法进入考场!那么,吉林2020年高会准考证打印入口在哪?不知道的小伙伴赶紧提前了解一下吧。

2020年吉林高会准考证打印时间:2020年8月10日前,各省级考试管理机构公布本地区中、高级资格考试准考证网上打印起止时间。

吉林高会准考证打印网址:“全国会计资格评价网”http://kzp.mof.gov.cn/list_warning.jsp。

高级会计职称考试内容

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。

接下来,51题库考试学习网还为大家分享高级会计师考试网上报名的注意事项,一起来看看吧。

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

好的,以上就是今天51题库考试学习网为大家分享的全部内容,在此,51题库考试学习网祝愿大家取得好成绩并在未来的工作道路上一帆风顺!如有其他疑问请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

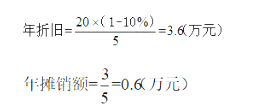

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

(1)A、B品牌业务量为总业务量的70%,利润占总利润的75%,在本地市场占主导地位。但这个品牌是经营了几年的老品牌,呈现下降趋势,上半年只是维持了原来业务量。

(2)C、D、E三个品牌是新增加的品牌,其中C、D两个品牌上半年表现抢眼,C品牌销售增长了20%,D增长了18%,且在本区域内商是独家经营,E品牌是高档产品,利润率高,销售增长也超过了10%,但在本地竞争激烈,该品牌其他两家竞争对于所占市场比率高达70%,而本公司只占10%左右。

(3)F、G两品牌市场销售下降严重,有被C、D品牌替代趋势,且在竞争中处于下风,并出现了滞销和亏损现象。

要求:根据波士顿矩阵原理分析上述A、B、C、D、E、F、G七个品牌的酒品,分别属于什么业务类型及应采取的措施。

(2)确认C、D为明星业务。虽然目前不是公司的主要利润来源,但发展潜力很大,决定加大资金投放力度,加快发展步伐,拉大与竞争对手的差距,力争成为公司新的增长点,决定先期投入30万元。

(3)确认F、G为瘦狗业务。对F、G采取收缩战略,不在投入资金,着手清理库存,对滞销商品降价销售,尽快回笼资金。

(4)确认E为问题业务。对E投入研究力量,寻找竞争对手的薄弱点,整合资源,争取扩大市场份额,使E品牌成为新星品牌,决定投入资金10万元,余下10万元作为机动资金,以便在特殊情况下,对某品牌重点扶持。

要求:根据上述资料,指出甲公司并购后财务整合的主要内容。

(1)财务管理目标的整合;

(2)会计人员及组织机构的整合;

(3)会计政策及会计核算体系的整合;

(4)财务管理制度体系的整合;

(5)存量资产的整合;

(6)资金流量的整合;

(7)业绩评估考核体系的整合。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-18

- 2020-04-09

- 2020-08-15

- 2020-08-07

- 2020-05-13

- 2020-05-14

- 2020-04-08

- 2020-04-17

- 2020-05-07

- 2020-04-11

- 2020-07-02

- 2020-04-12

- 2020-05-22

- 2020-04-30

- 2020-04-24

- 2020-06-23

- 2020-05-28

- 2020-04-03

- 2020-04-21

- 2020-01-05

- 2020-07-22

- 2020-05-22

- 2020-07-04

- 2020-08-16

- 2020-07-17

- 2020-04-20

- 2020-07-09

- 2020-02-14

- 2020-05-02