2020年江苏高级会计师准考证打印时间你知道吗?不知道就看过来!

发布时间:2020-04-30

准考证的重要性,已经不用51题库考试学习网多说了吧!反正就一句话:没有准考证你就不能进考场。所以考前一定要打印好准考证,接下来就和51题库考试学习网一起看看2020年江苏高级会计师准考证打印时间吧!

你们要知道江苏2020年高级会计师考试时间为9月6日,那么,江苏2020高级会计准考证打印时间什么时候呢?该考试准考证打印时间为2020年8月25日至9月6日,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容了,希望能够帮助到你们。希望你们能够顺利的通过考试,加油,51题库考试学习网看好你们哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。

2.并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

甲公司并购乙公司后能产生10.7亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

理由:保障性住房租金补贴应列入“工资福利支出”。

(1)平衡计分卡指标体系构建时,企业应以非财务维度为核心,其他维度的指标都与核心维度的一个或多个指标相联系。

(2)平衡计分卡每个维度的指标通常4-7个,总数量一般不超过25个,其中财务维度常用指标包括经济增加值、息税前利润、自由现金流量、存货周转率、单位生产成本等。

(3)平衡计分卡指标权重分配应以战略目标为导向,反映被评价对象对企业战略目标的贡献程度,对于特别关键指标,可以设立“一票否决”制度。

要求:根据资料,判断(1)至(3)项,是否存在不妥之处,存在不妥之处,请说明有理由。

理由:应该以财务维度为核心。

(2)不妥。

理由:存货周转率、单位生产成本属于内部业务流程维度指标。

(3)没有不妥之处。

要求:

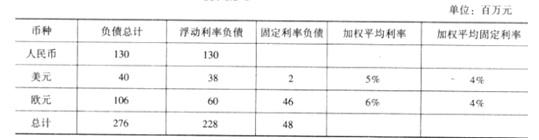

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-30

- 2020-03-27

- 2020-07-14

- 2020-06-05

- 2020-07-29

- 2020-01-05

- 2019-12-13

- 2020-07-30

- 2020-08-20

- 2020-06-26

- 2020-04-16

- 2020-07-21

- 2020-03-12

- 2019-07-20

- 2020-08-06

- 2020-05-04

- 2020-05-01

- 2020-02-26

- 2020-05-12

- 2020-04-15

- 2020-07-25

- 2020-01-15

- 2020-05-13

- 2020-07-24

- 2020-07-16

- 2020-05-17

- 2020-06-03

- 2020-05-16

- 2020-05-06

- 2020-05-29