今日答疑!2020年海南高级会计师准考证打印时间

发布时间:2020-05-01

准考证的重要性,已经不用51题库考试学习网多说了吧!反正就一句话:没有准考证你就不能进考场。所以考前一定要打印好准考证,接下来就和51题库考试学习网一起看看2020年海南高级会计师准考证打印时间吧!

你们要知道海南2020年高级会计师考试时间为9月6日,那么,海南2020高级会计准考证打印时间什么时候呢?该考试准考证打印时间将于8月10日前公布,届时,报考人员就可以登录“全国会计资格评价网”,自行打印准考证。

注意:准考证相关信息必须和身份证一致,否则禁止参加考试。也请报考人员务必保存好准考证,用于后期成绩查询。

接下来我们一起了解一下该考试的打印流程以及一些注意事项:

一、打印流程

1、打开全国会计资格评价网;

2、找到“准考证打印”并点击;

3、进入准考证打印界面, 点击“选择高级准考证”;

4、然后进入准考证信息查询界面,填写相关准考证信息,并点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

二、准考证打印注意事项

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留好电子版准考证,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证的内容能够清晰可辨,准考证打印最好使用标准A4纸。

最后一起看看打印准考证时遇见了这些问题,该怎么解决?

1、高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登录网站打印。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

2、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,所以考生缴费之后一定要确认一下自己是否缴费成功。另一个可能是报名时考生信息填写有误,所以考生应仔细核对现场审核时的《回执表》,有问题及时与相关机构沟通处理。

3、一定要打印纸质版高级会计师准考证吗?

是的,全国会计专业技术资格考试考场规则第二条:考试开始前30分钟,考生凭本人准考证和有效居民身份证(香港、澳门、台湾籍考生凭有效身份证明,)进入考场,完成电子签到后,按照监考人员指定的位置入座,并将准考证和有效居民身份证放置在桌面右上角。所以大家务必打印出高级会计师考试准考证并妥善保存。

以上便是今天51题库考试学习网分享的全部内容了,希望能够帮助到你们。希望你们能够顺利的通过考试,加油,51题库考试学习网看好你们哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

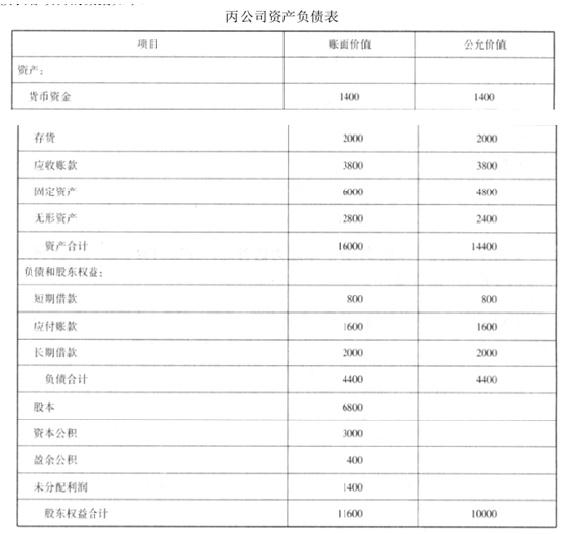

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:银行存款 2500

贷:长期股权投资——丙公司 1900

投资收益 600

①激励对象:5名中方非独立董事,45名中方中高层管理人员,1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中方非独立董事和中方中高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股本的0.5%,这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按每股5元的价格购买10000股公司股票;该股票期权应在2015年2月28日之前行使。

二是向外籍董事和外籍高层管理人员每人授予10000份现金股票增值权。这些激励自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日的差额获得公司支付的现金;该增值权应在2015年12月31日之前行使。

2012年,没有激励对象离开甲公司;2012年12月31日,甲公司预计2013年至2014年有5位中方中高层管理人员和1位外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012年12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

要求:

分别计算甲公司在两种激励方式下就股权激励计划在2012年度应确认的服务费用,并指出两种股权激励计划分别对甲公司2012年度利润表和2012年12月31日资产负债表有关项目的影响。

第二种方案在2012年应确认的服务费用=10000×(15+1-1)×8×1/3=400000(元)。

(2)第一种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为1050000元,对甲公司2012年12月31日资产负债表“资本公积”项目的影响金额为1050000元。

第二种方案对甲公司2012年度利润表中“管理费用”项目的影响金额为400000元,对甲公司2012年12月31日资产负债表“应付职工薪酬”项目的影响金额为400000元。

2.回购股份进行职工期权激励:

(1)回购时:

借:库存股

贷:银行存款

(2)在等待期的每个资产负债表日按授予日权益工具的公允价值作处理:

借:管理费用等

贷:资本公积——其他资本公积

(3)职工行权时:

借:银行存款

资本公积——其他资本公积

——股本溢价(倒挤)

贷:库存股

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-07-11

- 2020-04-10

- 2020-07-11

- 2019-06-19

- 2020-04-18

- 2019-07-20

- 2020-03-22

- 2020-06-22

- 2020-04-18

- 2020-08-11

- 2020-07-08

- 2020-03-21

- 2020-05-22

- 2020-08-15

- 2020-07-16

- 2020-07-11

- 2020-04-09

- 2020-03-29

- 2020-06-04

- 2020-04-21

- 2020-05-17

- 2020-05-22

- 2020-05-16

- 2019-01-05

- 2020-05-01

- 2020-05-02

- 2020-06-12

- 2020-04-02

- 2020-06-04