2020年湖南高级会计师准考证打印时间你清楚吗?

发布时间:2020-05-02

2020年湖南高级会计师准考证打印时间你有了解吗?我们都知道高级会计师准考证打印要求,必须A纸打印,且没有纸质准考证是无法进入考场!关于2020年高级会计师准考证打印相关信息,这里51题库考试学习网带大家了解一下。

考试时间:高级资格考试于2020年9月6日举行。考试科目为《高级会计实务》,考试时间为8:30-12:00,实行无纸化开卷考试。面对高会无纸化考试方式,大龄考生最大的难处是打字慢和面对电脑做题的不适应性,建议大家在平时多使用电脑答题,还请各位考生要尽早熟悉考试环境。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

以上就是2020湖南高级会计师准考证打印时间,希望对您有帮助。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:甲事业单位1月31日应当根据代理银行实际支付款项的回单,增加业务活动费用20万元、单位管理费用8万元,减少零余额账户用款额度28万元。

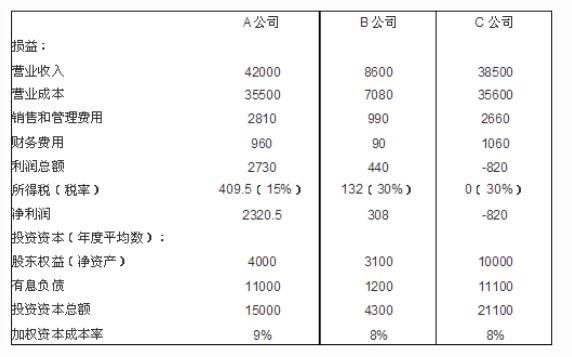

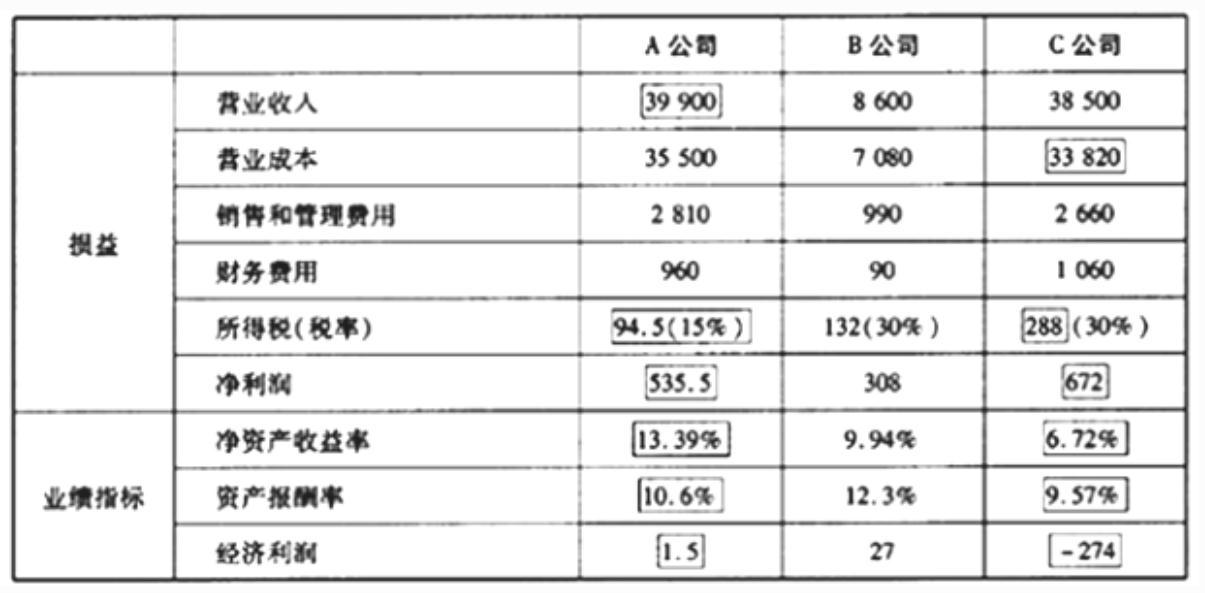

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

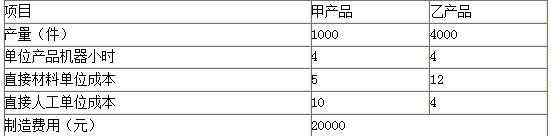

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-22

- 2020-07-26

- 2020-08-20

- 2020-04-08

- 2020-04-14

- 2020-08-21

- 2020-07-23

- 2020-05-19

- 2020-01-01

- 2020-07-29

- 2021-06-30

- 2020-04-25

- 2020-01-31

- 2020-04-17

- 2020-04-25

- 2020-05-12

- 2020-06-18

- 2020-04-19

- 2020-07-04

- 2020-06-13

- 2020-04-29

- 2020-04-16

- 2020-07-14

- 2020-04-18

- 2020-04-24

- 2020-04-16

- 2020-05-31

- 2020-04-16

- 2020-05-13

- 2020-08-12