陕西2020年高会准考证打印时间了解一下

发布时间:2020-04-19

小伙伴们知道2020年陕西年高会准考证打印时间吗?关于2020年高级会计师准考证打印相关信息,跟着51题库考试学习网提前了解一下吧!

2020年陕西高级会计师考试准考证打印时间:

2020年8月29日至9月4日,考生登录“陕西会计网”打印准考证。

陕西2020年高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30~12:00。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,报考2020年高级会计师考试的同学一定要提前准备论文和资格申报评审的工作,及时完成论文的编写及发表。

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

注意事项:

高级会计师考前准考证丢失怎么办?

考生在考试前丢失准考证,若准考证打印系统未关闭,可以登陆本网站补打准考证。若准考证打印系统关闭,应立即持本人身份证原件与当地考试管理机构联系补办准考证相关事宜。

准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

好了,以上就是51题库考试学习网今天给大家带来的关于2020年陕西高会准考证打印时间的内容。预祝报名参加2020陕西高会的小伙伴们都能顺利通过考试并取得好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年,财政部门批准的甲单位年度预算为 2 000 万元。1~11 月份,甲单位累计预算支出数为 1 800 万元,其中,1 500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 150 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本月授权额度为 50 万元。甲单位将授权额度 50 万元计入银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付入账通知书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 a 供货商签订一份购货合同,购买一台设备,合同金额为 55 万元。合同约定,所购设备由 a 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 a 供货商货款,但当日尚未收到“财政直接支付人账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付a供货商货款的“财政直接支付人账通知书”, 通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1 000 元。甲单位将上述支出 4.9 万元计入了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 b 供货商签订一份购货合同,购买 10 台办公用计算机,合同金额为 9 万元。合同约定,所购计算机由 b 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具了支付令,通知代理银行支付 b 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 b 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。 -

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 15 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

说明正确的会计处理。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

乙公司是XYZ集团公司于2000年设立的一家全资子公司,其主营业务是生产和销售钢铁;丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系。

假定不考虑其他因素。

要求:根据上述资料,指出甲公司并购乙公司、丙公司和丁公司是属于横向并购还是纵向并购,并逐项说明理由。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和乙公司都是生产和销售钢铁的企业。

(2)甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:甲公司和丙公司都是钢铁制造企业。

或:(1)(2)合并,即:

甲公司并购乙公司、甲公司并购丙公司属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购。

理由:与企业的供应商或客户的合并属于纵向并购。

或:形成纵向生产一体化(或上下游产业)的企业合并属于纵向并购。

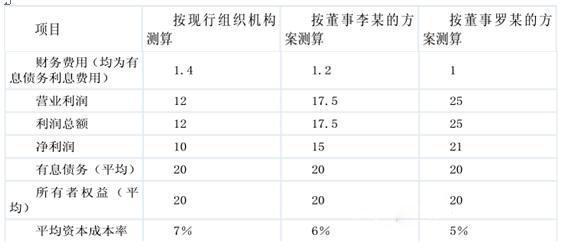

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-14

- 2020-05-20

- 2020-08-07

- 2020-04-30

- 2020-02-04

- 2020-03-29

- 2020-01-03

- 2020-06-25

- 2020-07-09

- 2020-06-13

- 2020-04-08

- 2020-04-23

- 2020-07-25

- 2020-04-17

- 2020-04-24

- 2020-05-02

- 2020-04-17

- 2020-08-09

- 2020-05-03

- 2020-07-18

- 2020-04-09

- 2020-06-12

- 2020-05-30

- 2020-05-28

- 2020-08-09

- 2020-05-03

- 2020-04-24

- 2020-04-19

- 2020-07-09

- 2020-02-23