早知道!2020山西高级会计准考证打印时间

发布时间:2020-08-14

距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。2020山西高级会计考试时间为9月6日,那么,2020山西高级会计准考证打印时间是什么时候?准备参加2020年高级会计师考试的小伙伴,和51题库考试学习网一起了解一下2020年高级会计师考试准考证打印相关信息吧!

2020山西高级会计准考证打印时间:8月25日至9月6日2020山西高级会计准考证打印网址:“会计之星”网站。

需要重点注意考试的题型,对于参加高会考试的大家来说,考试的题型也是关注的一大重点。

不过可惜的是没有了选择题和判断题,最终只有一种题型,就是案例分析题。高会的试题一共有 9 道题,不过我们只要做8 道题目就可以了,前面的 7 道题是必做的,最后的 2 道题是可以 2 选 1 的。

有的考生可能没有注意要求,把所有的选做题目都做完了。这也是没有关系的,考试的计算机可是会自动识别的,并且是取高分者计入总分的。

不过总分值是不会超过 100 分的。具体的高级会计师考试的题型分值情况可以参考历年真题内容。

试题、答题要求和答题界面在计算机显示屏上显示,考生应使用计算机鼠标和键盘在计算机答题界面上进行答题。

冲刺阶段该这么备考:

首先,融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,这个阶段需要对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

其二,掌握解题思路。建议大家在温习前一阶段学习内容的基础上,利用案例分析进行学习。需要注意的是,案例分析中的题目建议大家先自己做一遍,再有针对性地去做题,这样更容易形成正确的解题思路或纠正错误的观点。

其三,巩固基础。截至目前,已经做完题的同学们,看看基础知识掌握得是不是扎实,学得不牢固的加把劲;一定把基础打扎实。高级会计师考试难度较大,内容也多,不能抱有侥幸心理。碰运气是不可能通过高级会计师考试的,尤其对于零基础学生,花的时间要更多。

最后,知识点再梳理。在备考最后阶段,把知识点再梳理一下,从而达到查漏补缺的目的。

距离考试的时间越来越近,各位同学一定要抓紧时间学习,赶紧备考,2020年高会备考,加油!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

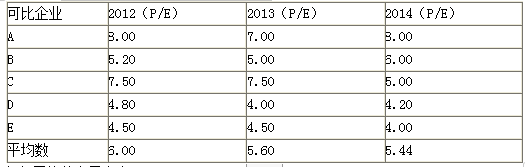

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

计算与投资和筹资决策相关的现金流序列、现金流量总和及净现值。

从上表可以看出,与筹资决策相关的现金净现值为零。因此,项目经营现金净现值与既考虑经营现金流又考虑筹资现金流的净现值相同。

上文提到过的两次重复的计算:从项目未来的1300万元的现金流中减去100万元的筹资费用,再将差额以10%的资本成本进行折现。

款具体情况如下:

金额单位:亿元

应收账款 中央空调 手机芯片 等离子电视机 合计

年初应收账款总额 2.93 2.09 3.52 8.54

年末应收账款:

(1)6 个月以内 1.46 0.80 0.58 2.84

(2)6 至 12 个月 1.26 1.56 1.04 3.86

(3)1 至 2 年 0.20 0.24 3.26 3.70

(4)2 至 3 年 0.08 0.12 0.63 0.83

(5)3 年以上 0.06 0.08 0.09 0.23

年末应收账款总额 3.06 2.80 5.60 11.46

上述应收账款中,中央空调的欠款单位主要是机关和大型事业单位;手机芯片的欠款单位均是国内知名手机生产厂家;等离子电视机的主要欠款单位是美国 Y 公司。

20×9 年 W 公司销售收入预算为 18 亿元,公司为了摆脱资金周转困境,采用借款等措施后,仍有 6 亿元资金缺口。W 公司决定对应收账款采取以下措施:

(1)较大幅度提供现金折扣率,在其他条件不变的情况下,预计可使应收账款周转率由

20×8 年的 1.44 提高至 20×9 年的 1.74,从而加快回收应收账款。

(2)成立专门催收机构,加大应收账款催收力度,预计可提前收回资金 0.4 亿元。

(3)将 6 至 12 个月应收账款转售给有关银行,提前获得周转所需货币资金。据分析,W 公司销售中央空调和手机芯片发生的 6 至 12 个月应收账款可平均以九二折转售银行(且可无追索权);销售等离子电视机发生的6至12个月应收账款可平均以九零折转售银行(但必须附追索权)。

(4)20×9 年以前,W 公司给予 Y 公司一年期的信用政策;20×9 年,Y 公司要求将信用期限延长至两年。考虑到 Y 公司信誉好,且 W 公司资金紧张时应收账款可转售银行(但必须附追索权),为了扩大外销,W 公司接受了 Y 公司的条件。

要求:

采取第(1)措施 20×9 年增收的资金数额:11.46—9.23{或:9.22}=2.23{或:2.24}(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-08-02

- 2020-05-28

- 2020-02-16

- 2020-08-12

- 2020-05-12

- 2020-01-14

- 2020-06-22

- 2020-04-02

- 2020-04-15

- 2020-04-24

- 2020-08-07

- 2019-12-27

- 2020-04-25

- 2020-08-13

- 2020-05-10

- 2020-07-11

- 2020-01-03

- 2020-05-07

- 2020-08-15

- 2020-08-06

- 2019-01-05

- 2020-05-20

- 2020-08-12

- 2019-07-10

- 2020-06-09

- 2020-04-09

- 2020-04-15

- 2020-06-12

- 2020-05-13

- 2020-04-04