点击了解!吉林2020年高级会计准考证打印时间

发布时间:2020-08-10

距离2020高级会计职称考试越来越近了,现在已经进入了备考的冲刺阶段,各位考生在备考阶段更要调整好心态,不焦虑、不松懈,抓紧时间学习。吉林2020年高级会计考试时间为9月6日,考试临近,快和51题库考试学习网一起了解一下吉林2020年高级会计准考证打印时间吧!千万不要错过准考证打印时间哟!

吉林2020年高级会计准考证打印时间:2020年8月25日至9月6日,报考人员登录“全国会计资格评价网”,自行打印准考证。准考证相关信息必须和身份证一致,否则禁止参加考试。报考人员务必保存好准考证,用于后期成绩查询。

吉林2020年高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,每个考生具体考试地点以准考证为准。考试时间为8:30—12:00。

准考证打印重要提醒:

1、考生在打印准考证时,如果出现身份证号码、性别、姓名等错误,必须在规定时间内申请信息更正。

2、考生务必认真阅读准考证上的“考生须知”等相关内容。

3、没有准考证不得进入考场,所以各位考生在打印准考证时,保留一份电子版,并多打印几份备用,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

4、打印准考证的同时,根据要求打印并签署健康承诺书。

2020高级会计师考试准考证打印网址: http://kjbm2.mof.gov.cn/ksbm/usercxzkz.jsp。

考生应及时登陆上述准考证打印网址,完成准考证打印,并妥善保管。

关于高会案例分析题的答题技巧,建议先看答题要求,再看案例材料。带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。因为案例材料通常很多,阅读量很大,带着问题阅读案例材料,既可以节约时间,提高效率,也可以对案例涉及的考核点进行快速定位,提高准确度。

按照题目要求逐题逐条进行解答。解答时,应组织好语言,简明扼要地表达清楚自己的观点,关键词一定要突出,让阅卷老师一眼就能看到自己的核心答案,不要废话连篇,没有重点。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

假定不考虑其他因素。

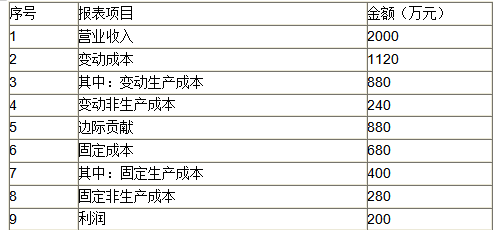

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)甲公司于2019年1月7日购入W公司当日发行的债券50万张,每张面值100元,以银行存款支付价款5 002万元,其中交易费用2万元。

①甲公司管理该金融资产的业务模式以收取合同现金流量为目标,预期长期持有该金融资产,到期收回本金。2019年1月7日,甲公司将购入的W公司债券分类为以摊余成本计量的金融资产,初始确认金额为5000万元。

要求:(1)根据资料(1)中事项①,分别判断金融资产的初始分类及其计量是否正确;如不正确,指出正确的处理。

要求:(2)根据资料(1)中事项②,分别判断金融资产重分类日的确定及重分类的计量是否正确;如不正确,指出正确的处理。

金融资产的初始计量不正确。

正确的处理:甲公司金融资产的初始确认金额为5 002万元。

或:交易费用2万元应计入初始确认金额。

②2019年6月初,考虑近期债市违约事件频发,甲公司开展了债券风险专项活动。对W公司分析后认为,W公司经营面临一些不确定性因素。为控制风险敞口,甲公司于2019年6月14日出售其持有的20万张W公司债券,剩余30万张将视市场情况择机出售;当日,甲公司变更了管理该金融资产的业务模式,其变更符合重分类的要求。甲公司将2019年7月1日作为该金融资产的重分类日,并将其持有的剩余30万张W公司债券重分类为以公允价值计量且其变动计入其他综合收益的金融资产,同时按其账面价值作为重分类后的金融资产初始确认金额。重分类日,该30万张W公司债券的账面价值比公允价值低3万元。

(2)重分类日正确。

重分类的计量不正确。

正确的处理:企业将一项以摊余成本计量的金融资产重分类为以公允价值计量且变动计入其他综合收益的金融资产的,应当按照该金融资产在重分类日的公允价值进行计量。

或:以“账面价值+3万元”计量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-04

- 2019-07-10

- 2020-07-03

- 2020-08-17

- 2020-05-07

- 2020-04-24

- 2020-05-17

- 2020-04-25

- 2020-07-18

- 2020-05-06

- 2020-08-14

- 2020-05-02

- 2020-08-20

- 2020-04-01

- 2020-04-20

- 2020-05-01

- 2020-04-12

- 2020-06-25

- 2020-08-09

- 2020-06-04

- 2020-04-18

- 2020-01-03

- 2020-01-03

- 2020-05-16

- 2020-07-09

- 2020-08-14

- 2020-01-10

- 2020-04-28

- 2019-12-28

- 2020-01-11