考前了解!江苏淮安2020年高级会计师考试准考证打印时间及注意事项

发布时间:2020-08-17

距离2020年高级会计师备考已不足两个月,已经报考参加的小伙伴们还没备考的,得抓紧时间学习起来。在备考的你知道江苏淮安2020年高级会计师考试准考证打印时间及注意事项吗?江苏淮安2020年高级会计师考试准考证打印时间为8月25日至9月6日,过了准考证打印期,信息无法修改。和51题库考试学习网一起看看考试注意事项吧!

会计初、中、高级准考证打印时间及注意事项1.会计初级准考证网上打印时间:2020年8月19日至8月28日。

2. 会计中、高级准考证网上打印时间:2020年8月25日至9月6日。

注意事项:

1、请核对准考证相关信息,如有差错请在准考证打印期间,根据属地归属原则,报自己单位或户籍所在的县区财政局进行备案,由县区财政局汇总上报市局。过了准考证打印期,信息无法修改。

2、考生务必提前完成本人“苏康码”和“通信大数据行程卡”注册申请,保证现场及时提供14天行程轨迹。

各位同学经过认真系统地学习和细致地复习之后,是否真正掌握住知识了?

大家通过独立做题检测自己对知识的掌握情况。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,做出针对性的解决。

具体方法:

1.结合教材和前面做题总结的经验,多看案例分析。做题之前,自己先动手看一遍,带着问题去看,效率会更高,也会大大提升学习效果。

2.大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照案例分析给大家提示的重难点内容,分专题来练习。

在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度。

特别说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

各位高会考生们,距离考试的时间越来越近,各位同学一定要抓紧时间学习,进度慢的同学也要适当的调整自己的计划,赶紧备考,2020年高会备考,加油!

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

或: 主要目标是一次发行,两次融资。

或: 主要目标是通过发行分离交易的可转换公司债券筹集所需资金。

主要风险是第二次融资时,股价低于行权价格,投资者放弃行权 {或:第二次融资失败}。

要求:

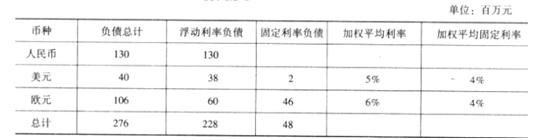

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

要求:判断此观点是否正确。

业务部门应当在涉及收入的合同协议签订后及时将合同等有关材料提交财会部门作为账务处理依据,确保各项收入应收尽收,及时入账。财会部门应当定期检查收入金额是否与合同约定相符;对应收未收项目应当查明情况,明确责任主体,落实催收责任。

经履行相关报批程序,财务处支付了引进人才住房租金补贴15万元。财务处认为,保障性住房租金补贴属于对引进人才个人和家庭补助的一部分,遂将15万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“对个人和家庭的补助”。

理由:保障性住房租金补贴应列入“工资福利支出”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-10

- 2020-08-15

- 2020-06-11

- 2020-02-07

- 2020-05-15

- 2020-06-24

- 2020-04-28

- 2020-05-31

- 2020-04-02

- 2020-06-18

- 2020-04-11

- 2020-01-14

- 2020-07-08

- 2020-12-11

- 2020-08-21

- 2020-07-16

- 2020-04-16

- 2020-02-29

- 2020-05-14

- 2020-08-13

- 2020-05-04

- 2020-03-27

- 2020-05-28

- 2020-08-30

- 2020-04-23

- 2020-08-14

- 2020-08-21

- 2020-03-27

- 2020-07-17

- 2020-05-14