西藏2020高级会计职称准考证网上打印时间,了解一下

发布时间:2020-03-27

西藏的小伙伴们,准考证打印这件事可是很重要的哦,快来和51题库考试学习网一起看看具体的打印时间吧,大家抓紧时间去打印准考证之后,就要走向考试的战场了。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

准备参加考试的考生们看到这里是不是对考试又有了全新的理解呢,大家每次可以结合51题库考试学习网为大家分享的内容时刻调整自己的备战计划,争取制定一个最完美最适合自己的学习方法,这样大家离考试的成功就越来越近啦,51题库考试学习网也会努力更新,跟大家一起进步的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2018年1月,甲公司为拓展市场,形成以上海为中心,辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2018年3月最终达成一致意向。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:甲公司与乙公司属于经营同类业务的企业。

(2)从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过充分沟通达成一致意向。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);

②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);

③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

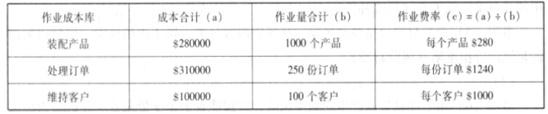

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

2019年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取今明两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2018年的产销规模,向管理要效益,进一步降低成本费用水平,走内涵式发展道路。

财务部经理:财务部将积极配合公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2018年末资产总额为50亿元,负债总额为25亿元,所有者权益为25亿元;2018年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率的财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率一般不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

1.根据甲公司2018年度财务数据,分别计算该公司的内部增长率和可持续增长率;据此分别判断市场部经理和生产部经理建议是否合理,并说明理由。

2.在保持董事会设定的资产负债率和股利支付率指标值的前提下,计算甲公司可实现的最高销售增长率

(1)ROA=(2÷50)×100%=4%

内部增长率=[4%×(1-50%)]÷[1-4%×(1-50%)]=2.04%

ROE=(2÷25)×100%=8%

可持续增长率=[8%×(1-50%)]÷[1-8%×(1-50%)]=4.17%

(2)市场部经理的建议不合理。

理由:市场部经理建议的12%增长率太高,远超出公司4.17%的可持续增长率。

生产部经理的建议不合理。

理由:生产部经理建议维持2018年产销规模较保守。

2.2018年年末资产总额50亿元,资产负债率不得超过60%,则2018年年末所有者权益总额=50×(1-60%)=20(亿元),ROE=(2/20)×100%=10%

股利支付率一般不得低于40%,则:在董事会设定的资产负债率和股利支付指标的前提下,公司可实现的最高销售增长率(可持续增长率)=[10%×(1-40%)]/[1-10%×(1-40%)]=6.38%。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-07-21

- 2020-08-09

- 2020-03-21

- 2020-04-12

- 2020-08-09

- 2020-01-14

- 2011-08-20

- 2020-01-31

- 2020-04-23

- 2020-05-07

- 2020-04-24

- 2020-04-05

- 2020-07-26

- 2020-04-22

- 2020-01-11

- 2020-05-04

- 2020-01-30

- 2020-04-11

- 2020-08-20

- 2020-03-28

- 2020-04-29

- 2020-04-23

- 2020-04-15

- 2020-04-08

- 2019-12-28

- 2020-08-13

- 2020-07-19

- 2020-04-07

- 2020-04-19