2020年山西高级会计师准考证网上打印时间,你知道吗?

发布时间:2020-05-02

请注意!最近很多山西的小伙伴在问,2020年山西高级会计师准考证打印时间,不知道、不要紧,跟着51题库考试学习网一起来看看,你就明白了!

山西2020年高级会计师考试时间:2020年9月6日08:30—12:00。

山西高级会计师准考证打印时间:2020年8月25日至9月6日。

山西高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”, 在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

以上就是51题库考试学习网为你分享2020年山西准考试打印的所有内容,希望对小伙伴有帮助,想要了解更多的考试资讯吗?关注51题库考试学习网吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

董事长:作为中国基础设施建设,特别是高速铁路建设的领军企业,自中央提出“一带一路”倡议以来,公司积极响应国家“一带一路”战略部署,专门成立了“一带一路”工作领导小组。2019年,公司将继续充分发挥在基础设施建设领域的专业优势,深入研究、谋划布局,加大境外直接投资力度,同时加强境外投资的风险管理,在“一带一路”沿线国家争取更多海外订单,利用现有产品与服务积极抢占新的国际市场,促进公司较快发展。

市场部经理:了解到在某国有一个投资项目虽然按照项目的资本成本计算的净现值大于0,但按照我们公司的平均投资收益率15%计算的净现值小于0,所以项目不具有财务可行性。

投资部经理:根据市场前景、项目经营等相关资料预测,某国外一个大型隧道工程项目,按照15%的折现率计算净现值为-100万元,按照13%的折现率计算净现值为80万元。

财务部经理:根据财政部关于国有企业境外投资财务管理办法,国有企业应当明确境外投资的财务管理职责,加强境外投资决策与运营管理,落实境外投资财务监督责任、建立健全境外投资绩效评价体系。

假定不考虑其他因素。

要求:

1.根据董事长的发言,(1)指出密集型战略的具体类型。(2)判断该公司采用的是何种战略,并说明理由;(3)从境外信贷角度,指出国家风险的含义。

2.根据市场部经理发言,判断市场部经理的观点是否存在不当之处;若存在不当之处,说明理由

3.根据投资部经理发言,计算该项目的传统内含报酬率,并指出相对于修正的内含报酬率而言传统内含报酬率指标的主要缺陷。

4.根据财务经理的发言,指出国有企业集团公司对境外投资应履行的职责。

(1)密集型战略的类型主要有:市场渗透战略、产品开发战略、市场开发战略。

(2)该公司采用的是市场开发战略。

理由:利用现有产品与服务积极抢占新的国别市场。

(3)从境外信贷角度,国家风险是境外贷款中发生损失的可能性。这种损失是由某个特定国家(地区)发生的事件引起,而不是因私营企业或个人所引起。

2.市场部经理的观点存在不当之处。

理由:计算项目的净现值,应使用项目的资本成本作为折现率计算,而不是使用公司的平均投资收益率,利用项目资本成本计算的净现值大于0,所以该项目具有财务可行性。

3.运用内插法计算传统的内含报酬率:

(IRR-15%)/(13%-15%)=(0+100)/(80+100)

解得:IRR=13.89%

相对于修正的内含报酬率而言传统内含报酬率的主要缺陷:(1)以内含报酬率进行再投资假设不恰当;(2)没有考虑整个项目周期资本成本的变动问题。

4.国有企业集团公司对境外投资履行的职责:制定符合本集团实际的境外投资财务制度;建立健全集团境外投资内部审计监控制度:汇总形成集团年度境外投资情况;组织开展境外投资绩效评价工作,汇总形成评价报告;对所属企业违规决策、失职、渎职等导致境外投资损失的,依法追究相关责任人的责任。

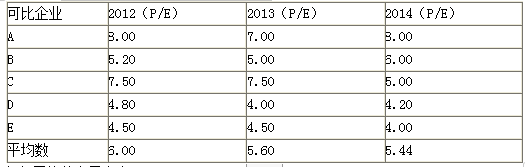

要求:根据资料,计算加权平均市盈率,并以市盈率为乘数,运用可比企业分析法计算被评估企业价值和并购溢价。

加权平均的市盈率为:0.2×6+0.3×5.6+0.5×5.44=5.6

乙公司的价值=5000×5.6=28000(万元)

并购价格=7.27×4000=29080(万元)

并购溢价=29080-28000=1080(万元)

①甲公司的境外子公司M公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司N公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据。

要求:

B会计师事务所出具内部控制审计报告时发表审计意见的类型,并简要说明理由;B会计师事务所对审计发现的财务报告内部控制重大缺陷应如何处理。

理由:财务报告内部控制存在一项或多项重大缺陷的,除非审计范围受到限制,注册会计师应对财务报告内部控制发表否定意见。

审计范围受限的,注册会计师应当解除业务约定或出具无法表示意见的内部控制审计报告。

M公司和N公司都可能导致集团层面的财务报表产生重大错报,并且N公司管理层不配合、协助注册会计师的工作,致使注册会计师审计范围受到限制,所以应当出具无法表示意见。

处理:在已执行的有效程序中发现内部控制存在重大缺陷的,应当在“无法表示意见”的审计报告中对已发现的重大缺陷作出详细说明。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2020-04-08

- 2020-05-07

- 2020-05-12

- 2020-04-22

- 2020-04-17

- 2020-01-03

- 2020-02-07

- 2020-08-02

- 2020-12-26

- 2020-04-17

- 2020-04-15

- 2020-03-28

- 2020-01-31

- 2020-04-03

- 2020-07-09

- 2020-08-21

- 2020-05-10

- 2020-06-03

- 2020-02-13

- 2020-07-10

- 2020-02-26

- 2020-06-04

- 2020-02-11

- 2020-04-16

- 2020-05-19

- 2020-08-02

- 2020-04-29

- 2020-04-03

- 2020-05-22