请查看!河北2020高级会计职称准考证打印时间

发布时间:2020-08-02

各位备考高会的小伙伴,距离2020河北高级会计职称考试越来越近,你知道河北2020高级会计职称准考证打印时间吗?参加高会考试的小伙伴快来了解一下相关信息吧!

一、准考证打印时间:

8月31日-9月6日,报考高级会计师的考生登陆“全国会计资格评价网”自行打印准考证。

二、考试时间:2020年9月6日8:30—12:00。

三、考试科目:高级资格考试科目包括《高级会计实务》。

四、考试方式:无纸化考试。

五、注意事项:

(一)考生应在8月15日前申领“河北健康码”,并自我健康观察 14天,每日进行健康申报,不前往国内疫情中、高风险地区,不出国,不参加聚集性活动,并在考前如实填写《疫情防控承诺书》。考生可提前90分钟进入考点,提前60分钟验证入场。考生通过体温检测通道时,应保持人员间隔大于1米,有序接受体温测量,亮绿码或扫码进入考场。

(二)来自国内疫情低风险地区的考生:“河北健康码”为绿码且健康状况正常,经现场测量体温正常可参加考试。“河北健康码”为红码或黄码的,应及时查明原因,并按相关要求执行。凡因在14天内健康监测中出现发热、干咳等体征症状的,须提供7天内2次核酸检测阴性证明方可参加考试。

(三)考前14天内有国内疫情中、高风险地区或国外旅居史的考生:“河北健康码”为绿码的,如无发热、干咳等体征症状的,须提供7天内核酸检测阴性证明方可参加考试;如有发热、干咳等体征症状的,须提供7天内2次核酸检测阴性证明方可参加考试。“河北健康码”为红码或黄码的,应于考前14天抵达河北,要按照防疫有关要求配合进行隔离医学观察或隔离治疗,且期间不得离开河北,并按照河北省疫情防控措施纳入管理,进行健康监测出具2次核酸检测阴性报告,均无异常方可参加考试。

(四)既往新冠肺炎确诊病例、无症状感染者及密切接触者,现已按规定解除隔离观察的考生,应当主动向参考地考试机构报告,且河北健康码为“绿码”,方可参加考试。仍在隔离治疗期或集中医学隔离观察期的新冠肺炎确诊病例、疑似病例、无症状感染者及密切接触者,以及考试14天内与确诊、疑似病例或无症状感染者有密切接触史的考生,按照防疫有关要求配合进行隔离医学观察或隔离治疗。考试过程中,考生应全程佩戴口罩,做好个人防护,但是在进场验证和监考员进行身份核查时须摘除口罩主动配合。

请各位考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

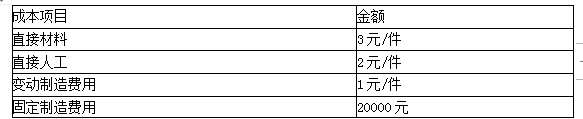

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

(1) 2011年8月,甲公司就实行股权激励计划做出如下安排:

①2011年9月至10月,总经理牵头组织人事部门及财务部门拟定股权激励计划草案。

②2011年11月1日,召开董事会会议审计该股权激励计划草案。如获通过,将于11月8日公告董事会会议、股权激励计划草案摘要和独立董事意见。

③2011年11月,聘请注册会计师就股权激励计划是否履行了法定程序、是否符台国家关规定等发表专业意见,并出具意见书。

④2011年11月29日,召开股东大会审议该股权激励计划,如获通过,即着手准备实施。

(2) 2011年11月29日,甲公司股东大会批准了该股权激励计划。甲公司随机开始实施如下计划:

①激励对象:5名中方非独立董事、45名中方高层管理人员、1名外籍董事和15名外籍高层管理人员,共计66人。

②激励方式分为两种:

一是向中万非独立董事和中方高层管理人员每人授予10000份股票期权,涉及的股票数量占公司当前股分的0. 5%。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可接每股5元的价格购买10000股公司股票,该股票期权应在2015年12月31日之前行使.

二是向外籍董事和外藉高层管理人员每人授予10000分现金股票增值权。这些激励对象自2012年1月1日(授予日)起,连续服务3年后,可按行权时股价高于授予日市价的差额获得公司支付的现金,该增值权应在2015年12月31日之前行使。

(3) 2012年,没有激励对象离开甲公司;2012正12月31日,甲公司预计2013年至2014年有5位中方高层管理人员和1名外籍高层管理人员离开。

2012年1月1日,甲公司股票的市价为每股12元,股票期权的公允价值为每份7元,股票增值权的公允价值为每份6元;2012正12月31日,甲公司股票的市价为每股15元,股票期权的公允价值为每份9元,股票增值权的公允价值为每份8元。

假定不考虑其他因素。要求:

不当之处:甲公司股权激励计划草案由总经理和人事部门及财务部}拟定。

理由:上市公司董事会下设的薪酬与考核委员会负责拟定股权激励计划草案。

计划②存在不当之处。

不当之处:甲公司在股权激励计划草案经董事会审计通过后一周才公告董事会决议、股权激励计划草案摘要和独立董事意见。或:公告董事会决议、股权激励计划草案摘要和独立董事意见的时间不符台要求。

计划③存在不当之处。

不当之处:甲公司应当聘请律师对股权激励几乎是出具法律意见书。

计划④无不当之处。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-17

- 2021-04-24

- 2020-07-15

- 2020-04-03

- 2020-01-04

- 2020-08-26

- 2019-01-05

- 2020-05-14

- 2020-07-17

- 2020-01-02

- 2020-05-06

- 2020-08-05

- 2020-05-12

- 2020-06-06

- 2020-06-05

- 2020-08-07

- 2020-04-18

- 2020-04-12

- 2020-06-05

- 2020-01-18

- 2020-02-29

- 2020-04-16

- 2020-05-07

- 2020-08-30

- 2020-07-22

- 2020-04-24

- 2020-04-16

- 2020-05-20

- 2020-04-17

- 2020-04-19