安徽2020年高会考试准考证打印时间你知道吗?

发布时间:2020-06-06

你必须非常努力,才能看起来毫不费力。让51题库考试学习网陪伴你,高效备考,坚持学习,2020年高级会计师备考已经开始了,那么,安徽2020年高级会计师准考证打印时间在什么时候呢?小伙伴们快来看一下吧!

安徽2020年高级会计师准考证打印时间:

准考证由考生自行登陆网上报名系统下载打印。考生请于2020年8月10日前关注安徽省财政厅门户网站发布的打印准考证通知。

安徽2020年高级会计考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

安徽2020年高级会计考试方式:实行无纸化考试。

高级会计师备考学习方法:

1.想要集中记忆时,只要聚精会神、专心致志,排除杂念和外界干扰,大脑皮层就会留下深刻的记忆痕迹而不容易遗忘。如果精神涣散,一心二用,就会大大降低记忆效率。

2、兴趣浓厚。如果对学习材料、知识对象索然无味,即使花再多时间,也难以记住。

3、理解记忆。理解是记忆的基础。只有理解的东西才能记得牢记得久。仅靠死记硬背,则不容易记得住。对于重要的学习内容,如能做到理解和背诵相结合,记忆效果会更好。

4、在记住学习材料的基础上,多记几遍,达到熟记、牢记的程度。

5、及时复习遗忘的知识,速度是先快后慢。对刚学过的知识,趁热打铁,及时温习巩固,是强化记忆痕迹、防止遗忘的有效手段。

6、经常回忆学习时,不断进行尝试回忆,可使记忆有错误的得到纠正,遗漏得到弥补,使学习内容难点记得更牢。闲暇时经常回忆过去识记的对象,也能避免遗忘。

7、视听结合。可以同时利用语言功能和视觉、听觉器官的功能,来强化记忆,提高记忆效率。比单一默读效果好得多。

以上就是今天51题库考试学习网为大家带来的高级会计师考试的相关信息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:舞弊是公司近年来重点加以控制的领域之一,公司应该建立反舞弊机制,同时建议公司加入“中国企业反舞弊联盟”这一民间非营利性合作组织,助力根除商业舞弊、建设廉洁商业环境。

人力资源部经理:今年,公司完善了人力资源激励约束机制,制定了与业绩考核挂钩的薪酬制度,切实做到了薪酬安排与员工贡献相协调。下一步建议结合工作需要,分期分批对干部人员进行定期轮岗,并从制度上进一步完善干部轮岗的有关规定,关键岗位员工则没有必要实行定期轮岗。

财务部经理:公司非常重视安全生产投入,在人力、物力、资金、技术等方面提供了充足的保障。为了缓解不断上涨的成本压力,建议公司2019年度小幅度降低安全生产的保障标准。能源勘探开发、油气化工运销和金融资本平台是公司的三大核心业务版块,考虑到成本效益问题,建议将能源勘探开发业务外包给公司外部的专业服务商。

研发部经理:作为大型能源化工企业,我司在推动和实现绿色发展上责无旁贷、矢志不渝,公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。

内部审计部经理:公司授权我部负责内部控制评价的具体组织实施工作。2019年1月初,我部将成立评价工作组具体承担内部控制的检查评价任务,鉴于评价工作组成员非常熟悉评价工作流程,所以在实施内部控制评价工作之前,不需要接受相关的业务培训。

假定不考虑其他因素。

<1>?、根据总经理发言,指出为确保反舞弊工作落到实处,甲公司应当如何处理。

<2>?、根据《企业内部控制基本规范》及其配套指引的要求,逐项说明人力资源部经理、财务部经理、研发部经理、内部审计部经理的发言是否恰当,如不恰当,请指出并说明理由。

2.(1)人力资源部经理的发言不恰当。(0.5分)

不当之处:关键岗位员工则没有必要实行定期轮岗。(1分)

理由:企业应当制定关键岗位员工的定期轮岗制度。(1.5分)

(2)财务部经理的发言不恰当。(0.5分)

不当之处:建议公司2019年度小幅度降低安全生产的保障标准。(0.5分)

理由:企业不能因为缓解成本压力而随意降低保障标准。(1分)

不当之处:建议将能源勘探开发业务外包给公司外部的专业服务商。(1分)

理由:能源勘探开发业务属于核心业务,企业应该避免将核心业务外包。(1.5分)

(3)研发部经理的发言不恰当。(0.5分)

不当之处:公司2019年将上马“绿色行动”重大研发项目,目前该项目已经上报总经理最终审议批准,下一步将启动实施。(1分)

理由:重大研究项目应当报经董事会或类似权力机构集体审议决策,而不是上报总经理最终审议批准。(0.5分)

(4)内部审计部经理的发言不恰当。(0.5分)

不当之处:在实施内部控制评价工作之前,评价工作组成员不需要接受相关的业务培训。(1分)

理由:在实施内部控制评价工作之前,评价人员需要接受相关的培训,培训内容一般包括内部控制专业知识及相关规章制度、评价工作流程、检查评价方法、工作底稿填写要求、缺陷认定标准、评价人员的权利义务、纪律要求及评价中需重点关注的问题等。(2分)

(1)全面预算管理组织架构。甲公司的全面预算管理组织结构和职责分工划分为以下几个部分:

①全面预算管理决策机构。该机构是甲公司全面预算管理中的最高决策机构,对全面预算管理的重大事项作出决定。

②全面预算管理工作机构。预算管理委员会是甲公司全面预算管理体系组织架构中的日常工作机构,承担处理与预算相关的日常事务性工作,由财务总监任主任,工作人员除财务处其他有关人员外,还包括人力资源、销售、研发等业务部人员。

③全面预算管理执行机构。预算执行机构以公司的组织结构为基础,本着高效、经济、权责分明的原则建立,由各分厂和各个职能部门等构成。

(2)全面预算编制流程。集团层面确定预算的总体目标、预算编制要点,预算执行机构根据要求并结合本单位的实际情况编制年度预算草案,并上报集团。预算管理委员会办公室对各预算执行单位上报的预算草案进行初步审查、汇总,编制出集团层面的年度预算方案,最终上报董事会审议批准。

(3)全面预算编制方式和方法。2018年,甲公司制定了“二上二下”的预算编制流程,各预算单位主要预算指标经上下沟通后形成。为了改正公司在预算编制方法上出现的效率低下、反映的内容不客观、出现重大偏差的情况,2018年甲公司采用了全新的编制方法,即根据上一期预算执行情况和预测结果,按照12个月的编制周期和频率,对原有的预算方案进行调整和补充,持续推进。

(4)绩效评价。2018年,甲公司制定了完善的绩效评价体系,包括制定绩效计划、执行绩效计划、实施绩效评价、编制绩效评价报告等程序。绩效计划制定后,经薪酬与考核委员会审核,最终报董事会审批。审批后的绩效计划,即使市场环境发生变化或者发生不可抗力等客观因素,也应该保持稳定,不予调整,并以正式文件下达执行。绩效管理工作机构根据计划的执行情况定期实施绩效评价和激励,并定期编制报告对实施结果进行反映。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司的全面预算管理组织架构是否存在不当之处;如不恰当,请说明理由。

<2>?、根据资料(2),指出甲公司的全面预算编制流程是否存在不当之处;如不恰当,请说明理由。

<3>?、根据资料(3),指出甲公司采用的全面预算编制方式和方法。

<4>?、根据资料(4),指出甲公司的绩效评价程序是否存在不当之处;如不恰当,请说明理由。

②存在不当之处。(1分)

理由:预算管理委员会办公室是全面预算管理的日常工作机构,而不是预算管理委员会,预算管理委员会是非常设机构。(1分)

③不存在不当之处。

2. 存在不当之处。(1分)

理由:全面预算草案经董事会审议通过后,应当报经股东(大)会最终审议批准。

3. 全面预算编制方式:混合式预算。(1分)

全面预算编制方法:滚动预算法。

4. 存在不当之处。(1分)

理由:经审批的绩效计划,若受市场环境、不可抗力等客观因素影响,确需调整的,应严格履行规定的审批程序,而不是绝对不予调整。

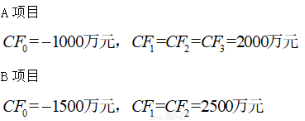

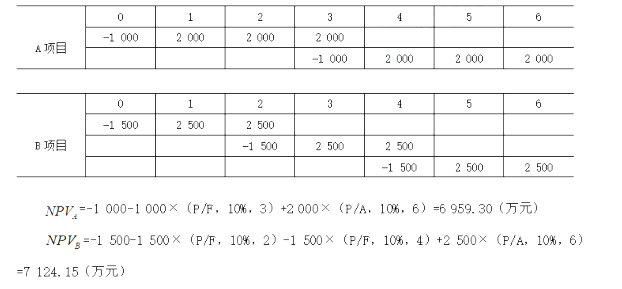

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-18

- 2020-04-07

- 2020-06-26

- 2020-07-02

- 2019-12-25

- 2020-05-01

- 2020-07-10

- 2020-03-27

- 2020-08-12

- 2020-05-12

- 2020-08-14

- 2020-05-22

- 2020-08-08

- 2020-07-11

- 2020-08-19

- 2020-03-10

- 2020-07-14

- 2020-06-09

- 2020-05-13

- 2020-07-16

- 2020-04-15

- 2020-07-09

- 2020-05-17

- 2020-05-23

- 2020-07-18

- 2020-04-25

- 2020-02-13

- 2020-05-12

- 2020-04-05

- 2007-08-11